摘要: 本文是罗伯特•布伦纳为西班牙文版《全球动荡经济学》所著序言的一部分。作者认为,当前危机的根源在于过去30年发达资本主义经济活力的持续下降,这一趋势跨越各个经济周期一直延续至今。资本积累与总需求长期衰弱的根源在于整个经济体系资本回报率严重而无可挽回的下降,其原因主要是全球制造业生产能力的持续过剩。作者在分析了实体经济利润率低迷与泡沫经济膨胀之间的相互作用之后认为,本次危机与新世纪初股市泡沫的破裂没有质上的不同:实体经济利润率的低迷不仅未能在经济泡沫的拉动作用下而有所缓解,反而导致泡沫必然走向破裂,并反过来进一步恶化实体经济的颓势。“高盛的利益就是美国的利益”——这一标题刚好指出了近年来美国经济增长模式的实质。

作者: 罗伯特•布伦纳,加州大学洛杉矶分校历史系教授。

译者: 齐昊,中国人民大学经济学院硕士研究生。

关键词: 危机 泡沫 利润率 生产能力过剩UCLA 罗伯特•布伦纳 布伦纳 BRENNER

一、 引言

当前在世界经济范围内展开的危机是大萧条之后最为严重的一次,并且可以想象其严重性将接近大萧条的水平。这是因为,本次危机不仅体现为一场战后时期规模罕见的金融危机,更体现出实体经济并未解决的严重问题,而过去几十年这一问题实际上被债务所掩盖。正是日渐衰弱的资本积累与金融部门崩溃之间越来越强的相互作用,使得政策制定者面对经济下滑趋势无能为力,从而必然引发灾难性的危机。

分析家们很自然地把危机的起点定在银行部门和证券市场崩溃的那一刻,就像是确定地震的震中一样。但是美国财政部长保尔森和联储主席伯南克等人,通常否认实体经济深刻、长期、并且日益严重的问题。他们现在承认危机的严重性,但是认为危机的起因就在孤立的金融部门之内,即使金融部门现在已远不是孤立的了。相应地,经济的基本情况毫无疑问仍然是健康的。2008年3月,保尔森告诉国家公共广播电台(NPR),在次贷危机袭来之前,”我们经历了六年坚实的经济增长”。[①]而伯南克自2004年初就开始推广其”大稳健”的提法,认为过去几十年中,多亏了改进的货币政策,经济才更为稳定、通胀率更低,因而经济绩效提高、长期前景看好。[1][2]2008年9月,当金融市场濒于崩溃、保尔森抛出巨额援救计划之时,200位经济学家,其中许多来自哈佛大学、芝加哥大学、麻省理工学院,并有不少诺贝尔经济学奖获得者,在一封公开信中向国会警告说,”尽管遇到了麻烦,但是富有活力和创新精神的美国私人资本市场给国家带来了空前的繁荣。为了平息短期扰动而(通过政府干预来)彻底削弱这些市场是极为短视的。”[3]这无疑就是当前的正统说法,至少那时还是。但是再也没有比这更具有误导性的了。

当前危机的根源在于过去30年发达资本主义经济活力的持续下降,这一趋势跨越各个经济周期一直延续至今。资本积累与总需求长期衰弱的根源在于整个体系资本回报率严重而无可挽回的下降,其原因主要是–尽管并非唯一原因–全球制造业生产能力的持续过剩,即供给过剩。1973年长期低迷开始之后,经济管理者就通过规模越来越大的政府和私人借贷来增加需求,以避免危机的发生。但是片刻稳定的代价是日益加深的停滞趋势–越来越多债务的积累和化解过剩生产能力的失败使得经济对于刺激越来越迟钝。为了戒除对借贷的依赖,克林顿政府在1993年开始致力于平衡预算,欧盟也紧随其后,到90年代末这一目标已超额实现。从那以后经济总该摆脱国家的不利影响[②],在全能的市场引领下不断前进。但是,这一剧烈转变实际上将整个经济体系的持续停滞暴露了出来,赢利能力和资本积累的深刻问题一点也没有起色。进而需求的萎缩迫使发达资本主义世界在1991-1995年进入战后最为严重的周期性低迷之中,暴露出经济缺少动力的本质,并为一系列重大的金融危机–从日本到英格兰,从斯堪的纳维亚到墨西哥和巴西–开辟了道路。

为了挽救局面保证增长,联储从20世纪90年代中期开始转向日本经济管理者在80年代的相似境况下所采取的最后手段。从那以后,不止是政府,企业和家庭也通过巨额借贷和赤字支出来推动经济增长–借贷成本的减少激活了资产价格,而资产价格空前规模的上涨积累了账面财富,最终账面财富历史性的增长使企业和家庭的行为成为可能。因而,企业和家庭的私人赤字代替了公共赤字。整个过程的关键是持续的廉价信贷供给,联储最终为这一资产市场的动力提供了保证。

果不其然,宽松的货币环境贯穿之后的整个时期。投资的衰弱导致企业信贷需求急剧下降。为了压低本国汇率、提升制造业竞争力、并提高美国消费者借贷和购买的能力,东亚各国政府不断购买美元计价资产,导致贷款供给的持续增加。所以长期借贷实际成本持续下降。同时,每逢出现不良征兆联储就会调低联邦基金利率,确保短期利率不会高到危及金融市场的赢利。因此过去几年世界经济出现了蔚为壮观的景象–资本积累从根本上依赖于历史性的投机狂潮,国家政策制定者和监管者小心翼翼地扶持投机行为并公开地促使其合理化–首先是1995-2000年的股市泡沫,继而是2000-2007年的房地产泡沫和杠杆借贷。现在,高盛的利益–而不再是通用汽车公司的利益–就是美国的利益。

二、第二轮泡沫经济

从2000年3月开始,一系列糟糕的公司利润报告引发股价持续大幅下跌;到2002年9月标准普尔500指数和纳斯达克指数分别比2000年时各自的峰值下降了46%和75%。股市崩盘使经济失去了动力,这一动力自从1995-1997年开始就是推动经济扩张所不可或缺的,那就是资产价格上涨所带来的财富效应。当财富效应发生逆转,谁也收拾不了局面的时候,经济就进入了可怕的自由落体过程中。面对骤减的收益,企业别无选择而只能削减投资、辞退雇员;同时,为了削减成本维持利润率,企业想方设法压低工资并迫使工人干更多的工作。由此对需求的打击又导致企业削减成本,结果进一步削弱需求从而破坏赢利能力–即典型的螺旋式衰退。2000年7月1日至2001年6月30日之间,GDP、投资与实际总报酬(就业人数乘以实际工资)均为负增长,比战后任何相应时期下降得都要迅速。同时,2000年产品与服务的实际出口引人注目地增长了8.7%,而到了2001年增长率却急速下降到-5.4%。

赢利能力的下降集中在制造业,特别是高科技产业,这一点并不令人惊讶,因为它们也是股市上涨、投资猛增所集中的行业。仅2001年,制造业实际GDP就惊人地下降了6%,而就在2000年还增长了4.7%;生产能力利用率下降了7.1%;按小时数计算,就业下降了5.4%。结果,仅2001年,整个制造业部门的利润率就下降了21.3%,比1997年利润率的高点下降了1/3还多;而耐用品制造部门的利润率在2001年下降了30%,比1997年的利润率下降了46%–在耐用品制造部门中,所有高科技行业以及其他大多数行业都受到国际竞争的挑战。1997-2001年,随着公司负债井喷式地增长,制造业部门的净利息占净利润的比例从19%上升到40.5%,打破了战后的记录。部分由于这一原因,到2001年,制造业支付了利息以后的利润总额比1997年的高点下降了44.4%。

传统制造业部门,诸如服装、纺织和钢铁行业,遭受了巨大的打击;诸如商业服务等与这些行业密切相关的非制造业部门也同样损失惨重。但是,由于前五年大幅增加的生产能力突然无法加以利用,高科技行业,即微处理器、计算机、通讯配件,当然也包括通讯行业本身,损失最为惨重。1999-2000年,计算机、通讯设备和半导体行业的产能利用率达到85.9%;到了2001-2002年,产能利用率跌至59.7%。高科技行业陷入非同寻常的深度危机当中,这一点在对构成纳斯达克股票指数的4 200家公司的分析中体现了出来。这些公司报告说,2000年6月1日之后的12个月内,它们的损失达到1 483亿美元。这一数字比其在1995-2000年的整个经济高涨时期所实现的1 450亿美元的利润还要多。正如一位经济学家所挖苦的那样,”事后来看,这意味着90年代后期的繁荣根本就不曾发生过。”[4]新经济就是这样。

作为世界需求的最终拉动者,美国市场接下来的崩溃,迅速影响到世界其他国家。2000-2001年间,美国实际个人消费支出增长削减了一半,导致实际进口的增长从2000年的13.1%跌至2001年的-2.7%。世界出口增长应声而落,从2000年的10.6%下降到2001年的-0.4%,即一年之内下降了11个百分点。世界其他国家对美国需求的依赖体现得再明显不过。整个体系看来正在滑向深度衰退之中。

为了遏制这一趋势,从2001年1月开始,联储空前迅速地调低了短期借贷成本,最终使联邦基金利率下调了5.5个百分点,即两年半之内从6.5%下调到1%。尽管如此,再明显不过的是,这一标准的宏观政策处方难以治愈实体经济。格林斯潘的低利率运动试图对付周期性需求不足问题–这一问题建立在根深蒂固的矛盾之上,并由联储在前一时期为了对付通胀而采取的紧缩政策所导致–难以撼动生产能力过剩导致利润率深度下降的结构性问题。由于生产资料的大规模供给过剩以及沉重的债务负担,企业缺乏增加投资和雇佣的动机,所以无论联储把借贷成本压低到何种程度企业也没有贷款的兴趣。相反,企业极为想要通过减少工作岗位和厂房设备来放缓资本积累并减少成本,而利率的降低使企业能够尽早偿付债务。企业实际上就是这样做的。要想使实体经济重新景气起来必须重振利润率,特别是要解决全球制造业生产能力过剩的问题,而后宽松的信贷才有希望促成自我持续的增长。

但是,如果联储直接重振经济的途径难以奏效,通过货币刺激来间接产生作用的途径则仍然向联储敞开。联储通过降低银行短期借贷成本所增加的流动性,大部分并未被非金融企业所获得,而却使资产市场获得流动性更为方便了。当然,由于股市暴跌,持续下降的利率难以像20世纪90年代那样,通过推动股价、借贷以及企业与家庭的支出来启动新的周期性增长。然而,短期借贷成本的下降最终仍然达到了一个相似的结果:支持了其他那些极易受到利率影响的部门–即房地产市场和各种债券的杠杆投资–资产价格的增长。家庭和金融部门又一轮破纪录的借贷增长促成了房地产市场和信贷市场的历史性泡沫,而正是这两个市场泡沫的相互作用带动了新一轮经济扩张–第二轮的泡沫经济。

尽管如此,联储调低短期利率的运动单凭自己无法依靠房地产市场上资产价格的凯恩斯主义来保证经济的复苏,因为这一政策无法直接导致30年期固定抵押贷款利率的下降,而这一利率仍然是美国房地产市场的标杆。30年期固定抵押贷款利率的变化由长期利率决定,进而依赖于整个世界经济中可贷资金的供求–联储的确可以影响这一因素,但却无法完全控制它。实际上,新一轮周期性上涨的基础正是长期借贷成本的历史性下降。1995-2005年,10年期国债的收益率基本上持续下降,并且令许多人惊讶的是,这一趋势在其间的经济扩张时期也未曾变化–名义收益率从7.09%下降到4.29%,实际收益率从4.49%下降到0.89%(经过CPI调整)。怎样解释这一非同寻常的、实际上具有划时代意义的下降呢?

实际上,经济是被其自身的衰弱所挽救的。从1973年到20世纪90年代晚期,即整个体系长期增长放缓最为显著的阶段,全球范围内的投资率(投资/GDP)都在持续下降。随着资本积累的放缓,企业的信贷需求也相应减慢,从而减少了对长期利率的压力。1997-1998、2000-2002年的世界性危机使全球范围内厂房、设备、软件投资和就业增长进一步停滞,从而急剧地加重了这一趋势,并进一步减少了贷款需求;对于包括东亚新兴工业化国家和”四小龙”在内的发达经济体而言,2001-2007年的经济周期是1945年以来投资以及总体增长最为缓慢的时期。就在2001-2007年,随着美国联邦预算又一次井喷式的增长,经常项目赤字破纪录式地节节攀升,东亚各国政府以越来越大的规模买入美元计价资产,以求压低本国货币汇率并减少美国的借贷成本,从而维持竞争力并增加对本国出口的需求。结果,信贷供给持续攀升,进一步降低了借贷成本。联储主席格林斯潘和伯南克把长期利率出人意料的下降视作一个”难题”,并提出”世界性储蓄过剩”这一方便的(CONVENIENT)理论来进行解释,而东亚正是过剩储蓄的主要源头。从而,他们以东亚无法消费–这一若不是暗含着非理性,那也是独特的现象–为由,使得美国破纪录的借贷与消费合理化;而为了保持美国利率的低水平,并使衰弱的美国经济重回正轨,”东亚无法消费”却刚好是美国的政策制定者所极力要求的。”是东亚国家迫使我们这样做的。”尽管如此,所谓的难题及其解决方案都是多余无益的。储蓄增加的全球性趋势并不存在,存在的只是除去中国以外其他国家不断下降的投资。5事实上,正是发达国家不断恶化的经济放缓趋势,加上东亚国家为了维持其投资驱动、出口依赖型经济增长所采取的措施,造成了实际长期借贷利率直到2005-2006年持续下降,并推动了美国和全球经济的复苏。

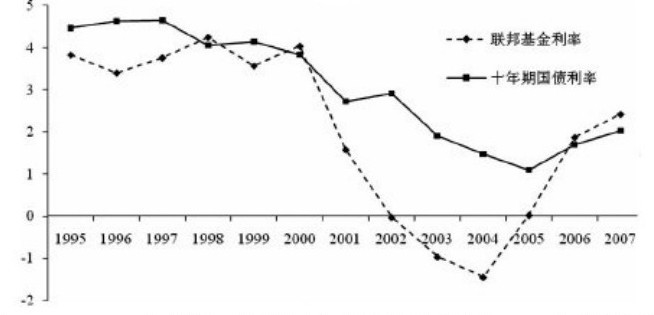

资料来源:FEDERAL RESERVE H.15 SELECTED INTEREST RATES, HISTORICAL DATA.

资料来源:FEDERAL RESERVE H.15 SELECTED INTEREST RATES, HISTORICAL DATA.

图1:1995-2007年美国实际长期利率和实际短期利率(经过GDP平减指数调整)

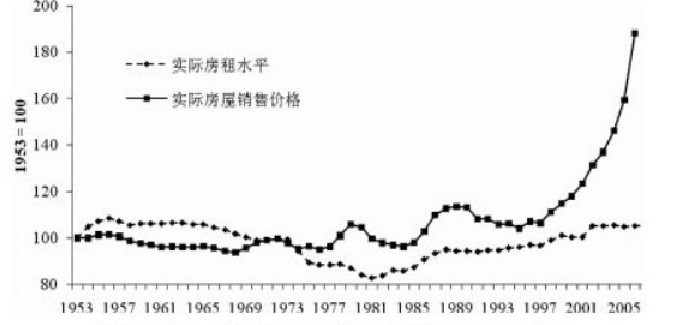

房价的上涨前所未有。整个战后时期,包括长期繁荣和长期低迷阶段在内,房价以实际价格计算基本上保持平稳,其增长并不快于总体价格水平,即通胀率。同样可以预料到,房价紧随房租的变化趋势;其他条件保持不变,房价只是资本化了的房租。但是,从20世纪90年代中期开始,房价突然超过总体价格水平和房租水平,1997-1998年以后房价增长速度相对更快。房价上升是由账面财富和购买力的大幅增加所引发的–这是股市泡沫的馈赠,并极大地提升了富裕家庭购买住宅的能力。20世纪90年代末,政府资助企业(GSE)–房利美与房地美–房屋抵押信贷的大幅增加的确起到了维持房价的作用。但是,使房地产市场繁荣持续更长时间的根本条件还是名义和实际(长期)抵押贷款利率长期持续的下降,直接体现了同一时期实际长期借贷成本的总体下降。实际上,房地产市场泡沫开始之处正是股市泡沫终止的地方–这一现象发生在股价下跌和经济衰退之时,在人们的记忆中还是第一次,因此更加显得特殊和矛盾–对经济增长产生了历史性的影响。

图2:1953-2006美国实际房价:销售价格与房租水平

图2:1953-2006美国实际房价:销售价格与房租水平

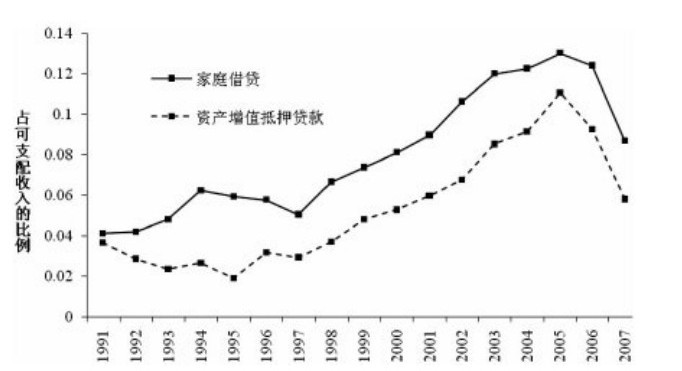

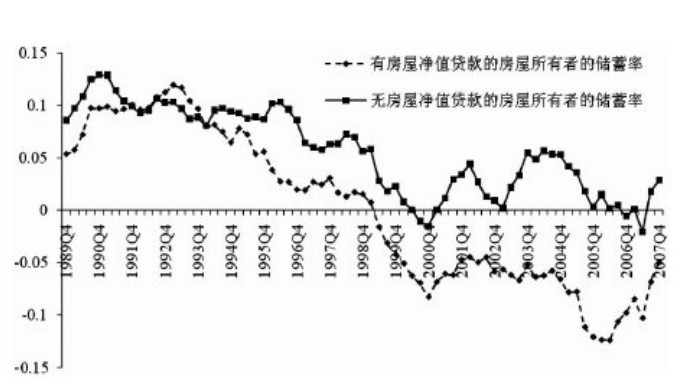

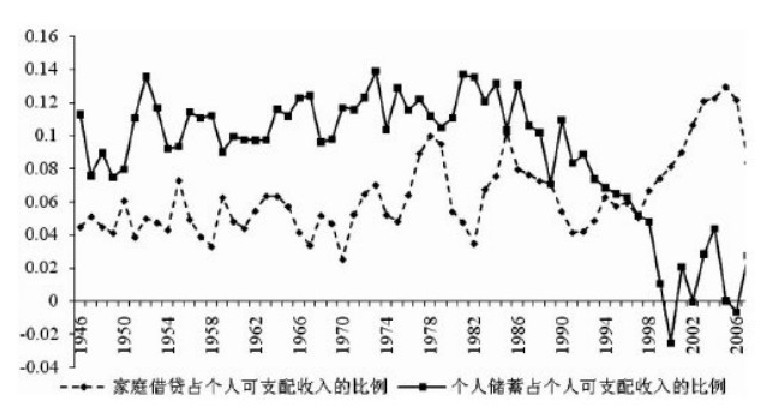

通过对家庭财富历史性的拉动,飞涨房价中的泡沫造成了借贷大规模的泛滥;这与股价上涨的方式基本一样,但是规模还要大。家庭把住房当作自动取款机,从而得以为抵押贷款再融资,从中提取越来越多的现金,使支出前所未有地增长。甚至在保持月供不变的情况下,更低的利率和住房的升值也使得家庭能够–至少在理论上–增加支出。所谓的资产增值抵押贷款(MORTGAGE EQUITY WITHDRAWALS)事实上在整个经济周期内前所未有地增长,这使得家庭借贷的总体水平特别是抵押贷款,无论与GDP还是与个人可支配收入相比,都打破了先前所有的记录。同时,正如股价上涨时一样,家庭把房价上涨所导致的账面财富的增加当作他们的储蓄。因此个人储蓄率持续处于或接近战后的最低点–即20世纪90年代末的水平–并在2006年达到了1945年以后第二低的水平,只有-0.6%。这一时期,正是那些取得房屋净值贷款(HOME EQUITY LINES OF CREDIT)的家庭造成了储蓄率的下降,这些家庭的储蓄率从-6.6%下降到-11.3%,而那些避免了利用资产增值抵押贷款的家庭实际上小幅度地增加了储蓄率,从-0.4%增长到0.4%。结果,短短的2000-2007年间,家庭负债竟翻了一番。

资料来源:MORTGAGE EQUITY WITHDRAWALS COURTESY OF MARK ZANDI AND MOODY’S ECONOMY.COM; PERSONAL DISPOSABLE INCOME: NATIONAL INCOME AND PRODUCT ACCOUNTS, TABLE 2.1; HOUSEHOLD BORROWING: FEDERAL RESERVE FLOW OF FUNDS TABLE F.1.

资料来源:MORTGAGE EQUITY WITHDRAWALS COURTESY OF MARK ZANDI AND MOODY’S ECONOMY.COM; PERSONAL DISPOSABLE INCOME: NATIONAL INCOME AND PRODUCT ACCOUNTS, TABLE 2.1; HOUSEHOLD BORROWING: FEDERAL RESERVE FLOW OF FUNDS TABLE F.1.

图3:1980-2007年资产增值抵押贷款与家庭借贷占个人可支配收入的比例

资料来源:COURTESY OF MARK ZANDI AND MOODY’S ECONOMY.COM.

资料来源:COURTESY OF MARK ZANDI AND MOODY’S ECONOMY.COM.

图4:1990-2007年房屋净值贷款与个人储蓄率

正是家庭借贷历史性的上涨、个人储蓄的下降以及家庭负债的增加,使个人消费和住宅投资的扩张成为可能,而实际上正是个人消费与住宅投资推动了经济的周期性扩张。从房价增长的不可持续性来看,家庭实际上预支了财富以维持当前的消费。然而其影响是非同寻常的。由于房地产形式的财富比股票在美国人口中分配得更为广泛,房价增长(或下降)带来的财富效应比股价要大得多。根据美国政府的估计,住房每增值100美元,消费就会增长7-8美元,而股票价格每增长100美元,消费仅增长3-4美元。2000-2005年间,房价非同寻常地增长了51%,房地产形式家庭财富的增长不少于64%。个人消费和住宅投资因而能够分别以2.9%和6.0%的平均水平增长;在2001年3月之后经济周期的前五年,两者一起贡献了98%的GDP增长。

为了推动经济,美国经济的管理者并不把自己仅限于资产价格的凯恩斯主义上。他们同样求助于标准的凯恩斯主义,通过增加军事支出并为企业和富人减税,逆转了平衡预算的趋势,制造出里根式的巨额联邦赤字。联邦预算余额占GDP的比例从2000年3%的盈余急剧下跌为2003年3.6%的赤字;仅仅3年,债务的增加惊人地达到了GDP的6.6%,约为7 000亿美元,极大地弥补了总需求的不足。同一时期,美国经济的管理者迎来了美元的重大贬值,美元的实际有效汇率下降了8%(尽管美元对亚洲贸易伙伴货币的贬值要少一些)。总的来说,除了战争时期以外,这一时期对经济增长的刺激在美国历史上无出其右。

三、 次级贷款为经济扩张注入活力

尽管如此,如同第一轮资产价格的凯恩斯主义一样,房产价值空前的上涨促成了家庭借贷破纪录的增加,其所产生的历史性刺激很快暴露出它无法克服实体经济持续衰弱的本质。2000-2003年,在这短短的三年中房价上涨了23%,房屋形式的家庭财富几乎增长了1/3,即至少3.5万亿美元,家庭总财富增长了大约5万亿美元。尽管如此,经济充其量不过蹒跚前行。[③][6][7]整个2002年以及2003年的大部分时间里,联储都公开表示了对美国经济可能陷入日本式通货紧缩–价格实际上出现下降–的担忧,并竭尽全力使公众相信,就算将会发生通缩,联储也仍然会保留推动经济增长的宏观政策工具。2002年11月,由于担心经济复苏的动力即将耗竭,联储又一次将短期利率调低了0.5个点。然而,2003年上半年,除去此间主要由伊拉克战争所拉动的军费支出所贡献的0.9个百分点,GDP增长(调整为年增长率)仅为1%。到了2003年6月,正如格林斯潘后来所强调的那样,联储仍然报告说,”大部分地区的形势仍然停滞不前”,”没有任何确凿证据表明经济出现了可观而全面的扩张”。因此,格林斯潘别无他法,只好进一步将联邦基金利率下调1/4个点,达到1%,这是1958年以来该利率的最低水平。[④][8]整个2003年,即此轮经济周期的第三个年头,私人部门就业、投资和净出口,以及非金融企业的利润总额,统统显著低于2000年的水平;甚至在2003年末,标准普尔500指数仍然离繁荣时期的高点还差约500点,即1/3左右。消费和住宅投资的增长贡献了仅有的一点经济增长,并严重依赖于房价的上涨以及政府支出的增加,主要是飞涨的军费支出。否则经济就一点动力也没有了。事实上,2000-2003年间,GDP增长平均只有1.6%;如果不是房价的上涨,特别是资产增值抵押贷款和房屋建设与装修支出的增加,GDP增长将只有1.1%。和1998年的情况十分相似,资产价格泡沫的刺激性影响看起来已经濒于极限。在2003年下半年,大规模的退税政策加上伊拉克战争进一步的花销在较大程度上刺激了经济,但是这些刺激显然只能奏效一次。高盛的经济学家们担忧,刚刚开始复苏的经济会很快”随着短暂动力的耗竭而再一次放缓”。[9]到了2003年,那个始于20世纪90年代中期的问题仍然存在:美国经济从哪里找到推动自身前进的动力?

不仅复苏未能实现,复苏的主要动力–利率的下降以及债务推动的房价上涨–不言而喻也会作茧自缚。房产价值的上涨促成了借贷的急剧增加进而为经济扩张提供了动力,这也很自然使住房越来越贵,买房日益困难,从而把依赖于泡沫的好转形势早早带入终结。要想房价持续上涨,以通过家庭借贷、消费和住宅投资继续给GDP增长添加动力的话,联储不仅要尽可能长时间地压低短期利率,而且要以某种方法使不太具备借款者和购买者资格的人以特别高的价格购买住房。为了实现后一点,联储小心翼翼地降低抵押借贷游戏参与者的标准,扶持新兴的次级贷款和其他非标准(NON-CONFORMING)抵押贷款市场,这些贷款专门面向那些无法满足优质或标准贷款要求的购买者,让更多的人进入房地产市场。为了实现前一点,联储采取了特殊手段,将1%的联邦基金利率维持了整整一年,而后才开始缓慢而谨慎地调高利率。正是联储的短期利率政策决定了绝大多数次级抵押贷款的利率水平。

2003年年中,就在联储最后调低利率前后,美国房地产经纪人支付能力指数达到此轮经济周期的顶峰,但是自那以后,经过短暂的波动,这一指数持续急促下降至今。更为重要的是,首次购买者的住房支付能力已经在减退;以这些人的收入中值按照一般的利率和期限所能购买的住房,不到所有住房价格中值的90%。10到2004年2月,格林斯潘绝非巧合地直接建议到,”如果贷款者能够提供更多种类的抵押贷款,而不仅仅是固定利率抵押贷款的话,美国人将会从中受益。”正是为了让所有人都注意到这条建议,格林斯潘进而为可调整利率大唱赞歌,而这种利率刚好影响着80%-90%的次级抵押贷款,但只会影响不到20%的优质抵押贷款。[11]1213抵押贷款的放贷者并不需要这种鼓励。他们已经开始引进一大批不大可靠的新”支付能力产品”:”陈述收入”贷款[⑤]–这种贷款并不要求借款者证明他们的收入;只付利息贷款–这种贷款允许借款者在一定期限内只支付利息,然后一次性偿还贷款或是提高剩余期限内的月供,以此进行补偿;还有那种无需首付,或者允许最多借入资产价格125%的贷款;负向分期贷款–这种贷款使借款者能够将部分或所有按月支付的利息加到本金中去;以及所谓的混合贷款–这种贷款的利率在一定期限内(通常是两年)保持在较低的、”具有诱惑力的”的水平,然后在贷款的剩余年限内(通常是28年)恢复到可调整利率。根据联储自己对银行贷款者所做的调查,2003-2004年贷款标准急剧下降,这一趋势直到2006年房地产繁荣破灭的时候也未曾受到抑制,这一结果本来就是不可避免的。[14]然而联储并没有尝试进行干预;显而易见,格林斯潘及其同事所希望并需要的是维持经济的扩张。[⑥][14][15][16]

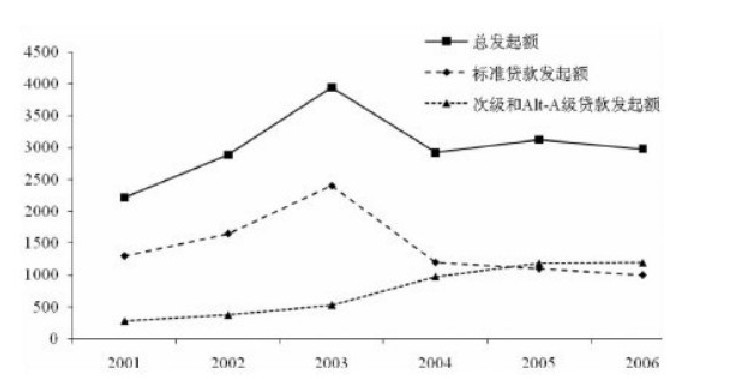

2003年,抵押贷款的发起总额已经达到此轮经济周期的顶峰,即3.9万亿美元。这一年,优质(或标准)抵押贷款的市场份额超过60%。但是从那以后,随着人们住房支付能力的减弱,优质抵押贷款发起量直线下降,2004年比2003年至少下降了50%,到2006年与2003年相比一共下降了60%。结果,到2004年,抵押贷款发起总额惊人地下滑了25%,达到2.9万亿美元。倘若非标准抵押贷款未能在此时迅速增长以弥补部分标准抵押贷款减少的话,房地产泡沫可能很快就结束了,从而危及周期性的好转趋势–不只是因为在此轮经济周期中,美国家庭实际收入中值出现战后的首次下降,而约占劳动力总数80%的生产性和非管理岗位工人的实际工资基本上保持停滞,还因为美国家庭没有足够的资金来同时维持住房销售和房价的上涨。但是,多亏了联储非同寻常的减息政策,以及进而对短期利率的压制,还有同样引人注目的对贷款条件的放松,次级抵押贷款的发起额以惊人的方式增长。2000-2002年次级抵押贷款的市场占有率不到5%,此后在2003年第二季度到2004年第三季度的短暂时间内从7%跃升至20%。[⑦]12[17]

这是一个重大的转折点,因为次贷的高涨毋庸置疑地挽救了–实际上极大地刺激了–房地产市场;从那以后,非标准抵押贷款取代了优质抵押贷款在房地产泡沫中的位置。2001年,次级抵押贷款及与其孪生的ALT-A级抵押贷款–由于它减少了对证明的要求,有时被称作说谎者的贷款–的发起额一共不到抵押贷款市场总市值的10%,到2003年末也不过13.5%。但是到2004年,当优质或标准抵押贷款发起额下降了1.2万亿美元时,次级和ALT-A级抵押贷款发起额增加了4 460亿美元。优质或标准抵押贷款的市场占有率下跌了20%–从61%下跌至41%–与此同时,次级和ALT-A级抵押贷款的市场占有率一下子增加了20%–从13.5%增加到33.5%–从而部分弥补了优质或标准抵押贷款份额的减少。到2006年,次级和ALT-A级抵押贷款的发起额占抵押贷款总发起额的40.1%,相比之下标准抵押贷款只占到34%。这一年,非标准抵押贷款占整个7.4万亿美元未偿抵押贷款的比例超过了25%。[⑧]18192013[21]12

但是,非标准抵押贷款兴起的重要性远远超出其弥补标准抵押贷款减少的作用。矛盾的是,次级和ALT-A级抵押贷款比优质抵押贷款推动房地产泡沫的力量要大得多。非标准借款者大多来自于工人阶级,这些人起先被排除在抵押贷款对象之外,其家庭倘若不是受到限制的话早就贷款买房了。因此他们代表了住房的巨大潜在需求。与之相比,那些获得标准抵押贷款的人基本上总是能够获得抵押贷款。结果,当次级贷款的供给突然大幅增加时,当那些先前申请贷款遭到拒绝的家庭所占的市场份额迅速上升时,住房需求以及房价就会上涨得特别多。[⑨][22]同样,非标准借款者与标准借款者相比一般支付的首付更少,并且随着房地产泡沫的膨胀,他们的首付会越来越少,于是越来越需要那些零首付、只付利息、或者允许负向分期偿还的贷款。到2004年,所有房屋购买者中有25%的人,并且首次购买者中竟有42%的人未付首付。对于非标准借款者来说,房价因而不那么重要了,并且他们所愿意接受的房价比标准借款者还要高。[⑩][23][24]当然,同样是降低利率、减少贷款要求,它一方面使大量收入低、信用差的人获得贷款,另一方面也直接激励了投机者抓紧抢占市场。2004年,根据全国房地产经纪人协会的估计,所有房屋购买中有23%是用来投资而非居住的,并且这一比例在后来的几年中显然是增加了。[23]通过给非标准贷款放行,联储实际上为海曼•明斯基所谓的”庞氏金融”铺平了道路–那些自知无法偿还抵押贷款,还以为房价上涨能使他们为贷款再融资并赚取资本利得的家庭与金融投机者,一股脑地涌进了房地产市场。[11]13

结果,随着非标准借贷的迅猛增长,住房价格相应扶摇直上。2002年6月至2003年6月间,房价已然在以10%的年增长率迅速上涨。2003年6月至2004年6月间,由于格林斯潘将短期利率调低至0以下,以及次级贷款的兴起,房价猛增了16%,尽管就在这一时期抵押贷款发起总额甚至出现了急剧的下跌。2000年末到2003年中房价增长了17%,而2003年中到2005年末房价增长了29%。如同1998年一样,联储再一次采取特殊手段来维护资产价格泡沫以及身处危险之中的经济扩张。为了保持房价泡沫的膨胀、家庭借贷的增加,并以此来保持经济的增长,联储扶持下的非标准抵押贷款是不可或缺的,这一点再明显不过了。

资料来源:WRAY, “LESSONS FROM THE SUBPRIME MELTDOWN,” P.30, TABLE 1 AND FISHER, “WHAT HAPPENED TO RISK DISPERSION,” P. 31, CHART 3 (UNDERLYING DATA, COURTESY OF PETER R. FISHER, BLACK ROCK).

资料来源:WRAY, “LESSONS FROM THE SUBPRIME MELTDOWN,” P.30, TABLE 1 AND FISHER, “WHAT HAPPENED TO RISK DISPERSION,” P. 31, CHART 3 (UNDERLYING DATA, COURTESY OF PETER R. FISHER, BLACK ROCK).

图5:2000-2006年美国全部、标准与非标准抵押贷款发起额(单位:十亿美元)

四、 信贷市场泡沫带动次级贷款增长

然而,有个问题立即凸现出来,实际上这个问题一直存在。给那些高涨的非标准贷款融资以保持房地产泡沫的膨胀,这实际上怎么可能呢?联储将越来越低的借贷标准引入抵押贷款市场,并把利率尽可能长时间地保持在尽可能低的水平,从而为日益膨胀的家庭抵押贷款铺平了道路。但是,要想为这些不可靠且风险高的抵押贷款申请者找到愿意为其支付房款的贷款者,并使这样的借贷足具规模以推动房屋销售的繁荣、家庭债务和个人消费的增加以及经济的增长,那就完全是另一回事了。

当然,仅从表面来说,这一问题的答案现在是尽人皆知;一言以概之,”发起而后分销”,即金融体系操作抵押贷款的新做法。抵押贷款的发放者–包括那些专做次级贷款的发放者,比如新世纪金融公司,或者多种贷款的全国性发放者,诸如花旗集团或是全国金融公司–不再像过去那样,发起抵押贷款主要是为了持有它们以从偿付的利息中获取利润。在新的模式中取而代之的是,经过独立抵押贷款经纪人的帮助,发放者把抵押贷款卖给投资银行,并通过收敛费用赚取利润。投资银行将数以千计的抵押贷款注入它们所拥有的特殊目的实体(SPE)中并将之证券化–即转化成为由住房抵押贷款所支持的证券(MBS),然后这些证券继而卖给投资者、养老基金、保险公司、地方政府、对冲基金等等。依靠对这些证券的所有权,投资者将会从支持或担保这些证券的利息和分期偿付中按月获得支付。

非标准抵押贷款所支持的证券只是华尔街所调制出的名目繁多的资产支持证券中的一种,而在此前的几十年中华尔街实际上将每一种贷款都证券化了–汽车消费贷款、信用卡、助学贷款等等,不胜枚举。房利美与房地美在20世纪70年代末、80年代初开辟了住房抵押贷款证券化的道路。但是它们是把优质或标准抵押贷款证券化(即必须满足明确而严格的贷款条件),并且通常这些抵押贷款彼此都差不多(一样的年限、一样的利率等等)。因此房利美与房地美的债券风险相当低、较为标准化、透明度较高–行话称作”香草[12]”–因此在证券市场中几乎轻而易举地占据了一席之地。

与此相比,进入次级贷款时代,投资银行将非标准抵押贷款证券化,而这些贷款本质上良莠不齐、风险较高,因此不得不让评级机构一宗一宗地进行评估后才能上市。并且,要想让抵押支持证券获得3A或2A的评级,从而满足保险公司、养老基金等受监管机构持有证券的法定标准的话,就要使这些证券”信用增级”以降低风险。信用增级最为常见的手段是”结构化”次级贷款资产池–即将资产池划分为不同系列(TRANCHES),这些系列像其他债券一样有其自身的现金流,只是等级不一样,优先(SENIOR)系列最先获得支付,而后是中间(MEZZANINE)系列(仅在优先系列完全获得支付之后),最后是股权(EQUITY)系列(仅在前两者完全获得支付之后)。因而每一系列并非是由特定贷款所支持的,而是由一组控制资产池现金流的规则来支持的,这些规则决定了优先系列将持续获得收益,直到其他两个附属系列出现违约时为止。因此优先系列具备了额外的缓冲层从而降低了风险,这一风险与资产池中高级部分对低级部分的比例相一致,从而回报率也自然要低于附属系列。股权系列,出于同样的原因,剥离了任何常规的缓冲层,由于其风险相应较高而具有特别高的回报率。正是依靠这种优先附属结构,优先部分才得以从评级机构那里取得投资级别的地位,从而吸引了那些厌恶风险的、并往往是受到监管的投资者,诸如养老基金和保险公司,即使优先系列背后的担保品,即非标准债务,根本配不上这样的评级;而股权部分则吸引了对冲基金等愿意冒险获取高利润的投资者。每一种”抵押担保凭证”(CMO)都不一样,它们被构造得能够满足各种各样投资者的特定需求,它们通过场外交易一宗一宗地进行出售,这一点再强调也不为过。出于这个原因,不同于政府资助企业所创造出的抵押支持证券,这种具有高度流动性的抵押担保凭证并不存在相应的市场,至少评估其价值就是件难事。[13]25[26][20][27]

大量次级和ALT-A级借款者的问题越来越多,他们怎么能够获得抵押贷款?对这一问题的回答,至少从形式上说,在于抵押贷款的发放者或发起者相信能够立即将这些贷款转手给投资银行来进行证券化。而后,投资银行相信能够为这些证券找到市场–这些证券正是由不大可靠的抵押贷款来担保的–因为投资银行能够迎合全球投资者对风险的不同容忍度或者说偏好,特别是通过以抵押担保凭证的结构来减轻优先系列风险的办法。人们声称,这些规则对于整个金融体系的好处在于防止风险在单个机构,特别是商业银行那里集中,并将风险广泛地分散到数百万独立各异的投资者那里。联储主席格林斯潘–不仅作为权威专家,而且是金融部门的拉拉队长–在”信贷风险转移”的新体系中发现了一个新范式,这一范式依赖于”衍生品以及那些生产出它们的技术”。格林斯潘说,有了这一”积极信贷管理的新范式”,”风险的集中就更容易被识别出来,并且当集中的风险超出了金融媒介的限度时,利用衍生品(比如CMO和CDS)就能够把风险转移出去”。结果就是,根据格林斯潘的说法,”不仅单个金融机构不再那么容易受到潜在风险因素的打击,而且整个金融体系也变得更具弹性了”。[28]

尽管如此,虽然非标准抵押贷款的证券化,以及按照CMO的方式对抵押支持证券所进行的结构化,为非标准抵押贷款在全球范围内的销售提供了不可或缺的前提条件,但这并不能完全解释非标准贷款的膨胀。这是因为,在发起-分销链条的每一个环节,总是有再明显不过的问题,即”激励不相容”与信息不充分–在这一过程的每个环节,卖家都缺少激励把产品的特性与价值充分告知买家,而买家往往缺少能力去掌握产品的充分信息,甚至连卖家自己都缺少这种能力。非标准借款者的首要目的是使其贷款申请获得批准,所以他们尽量不让贷款者注意到自己作为借款者的缺陷。对于非标准贷款的发起者,他们的首要目的是尽可能多地出售抵押贷款以使费用收入最大化。因此,发起者不会去调查抵押贷款的问题–抵押贷款一转手就交给了投资银行–并且考虑到发起者缺少对借款者和房产的直接认识,而完全依赖于数字化的信用评分,去调查抵押贷款的问题对他们来说总是困难的。投资银行的首要目的是使MBS和CDO的销售收入最大化,从而使其佣金最大化。因此,投资银行不会去特别深入地调查支持这些证券的抵押贷款的质量,并也总会发现这种调查难以进行,因为抵押贷款的数量巨大,而贷款发起者向投资银行所提供的关于每一宗贷款的信息又少之又少。也许最为令人惊异的是,为抵押贷款所支持的金融工具进行评级的机构,表面上使打算购买这些金融工具的投资者有了合理评估的参照,但评级机构正是被出售金融工具的投资银行雇来的。评级机构因而极有动机按照雇主的要求给予2A或3A的评级,不管证券的实际质量究竟如何,并且评级机构总会缺少足够的信息对证券给予合理的评价,因为它们所掌握的对基本抵押品和借款者的认识,并不比最初的贷款者或是投资银行多。最重要的是,评级机构在对MBS的评估中并没有动机细究自己的一般假设,而正如我们现在所了解的那样,评级机构的模型建立在数字化的信用评分基础上,这种模型在低利率的情况下并非抵押贷款质量的有效预测指标;并且还假设未来将会和过去一样,期望前50年房价升值的趋势将会继续保持。这种假设也太不顾及事实了–从20世纪90年代后期开始,实际房价出现了战后的首次上涨,而名义房价的增长完全是前所未有的。正如惠誉(FITCH)国际评级机构所承认的那样,如果价格在较长的时期下降了1%-2%,他们的模型将会完全失效,损害上至2A或3A系列评级的意义。发起-分销体系的结构,这一体系所创造出的激励及其所阻塞的信息,实际上保证了MBS和CDO的价值从一开始就被高估,而其风险从一开始就被低估,并且这一趋势越来越明显。”买家提防”显然是这一时期的规则,而大意的投资者则会身陷流沙。[14][29][26][20]

不过,MBS和CDO的市场绝非只由个人投资者组成,更不是那些在股市泡沫的最后阶段入市的短线投资者。相反,这里主要是待遇优厚、基本受过良好训练的专业人士,他们代表大机构管理着数十亿美元,其职责就是评价诸如MBS和CDO等资产的质量,并且拥有关于资产的最完善的信息。他们肯定意识到了潜伏于证券中的各种问题。因此,要理解次贷泡沫,就有必要懂得是什么导致了这些直接投资者–这些绝对专业的资产管理者–去购买如此大量的非标准贷款所支持的证券,而不顾及这些证券显而易见的可疑本质。[15]这是个根本的难题,只有参考整个信贷市场的泡沫才能解开这一难题:信贷市场的泡沫与2001年以来的房地产泡沫同时膨胀,并且也是在联储支持下才得以繁荣,而抵押贷款市场只是其中的一部分。次贷泡沫正是从信贷市场泡沫中兴起,次贷泡沫的时序、规模以及最终的崩溃必须理解为整个信贷市场泡沫演变的直接体现。

联储在2001年1月至2003年6月间的连续降息,使得银行间借贷的利率也大幅下降。这给银行和更为广泛的金融机构开启了通过传统方式–即低息借入短期资金然后以高息发放长期贷款–不费吹灰之力赚取利润的门路。金融机构因而寻遍世界各地购买长期债券(或是直接放贷),这些债券为他们提供了最高的收益,为购买债券进行融资的方式就是以更低的利率借入短期贷款。以此,金融机构指望着不仅从长短利差上获利,而且也从债券(或是直接贷款)随着时间增长的市值中获利。金融机构预期它们所购买的那些债券的收益将会进一步持续下降,从而带来债券的升值,而全球各处的金融投资者也都以这种方式寻求利润。

债券需求的猛增在预料之中。起先,金融机构特别是银行通过利用长短期借贷的利差以及证券的升值获取了巨额利润。但是当它们这样做的时候,资产收益相继下滑,它们借入资金所需支付的利率与持有低风险证券–特别是美国国债–所获得的利率之间的差距极度缩小。利差的缩小是不利的征兆。随着收益率的下跌,每一种资产的投资者实际上都必然要为获得同样的回报而承担更大的风险。任何单个债务人能够并且愿意偿还债务的可能性并未增加;尽管如此,由于对这些债务需求的总体扩张,债务人所需支付的利率必然下降,进而压低了投资者的利润率。信贷市场泡沫膨胀了起来,这一泡沫的演变与20世纪90年代的股市泡沫并无二致。

转折点大约出现在2003年春,30自此之后获取贷款越来越容易,而想要在金融投资上取得可观的回报却日渐困难。2003年,非金融企业在新厂房设备上的实际投资仍然比2000年低16%,甚至到2005年也仍然低5%。结果,商业贷款需求迅速下降。1997-2000年间非金融企业净贷款额占GDP的比重平均为4%,而2001-2004年间只有1%,这时企业不仅减少了贷款,而且偿付了新经济泡沫时期积累的巨额债务。整个资本主义世界的情况都是这样。

与此同时,主要是由于东亚各国政府的作用,信贷供给急速增长。2001-2003年,美国经济的管理者实行了大规模的刺激计划–大幅度提高军费支出并给富人减税,同时剧烈下调短期利率–经济开始缓慢地从衰退中复苏过来,而美国联邦政府赤字和经常项目赤字又一次增加,美元濒于贬值,利率出现上升势头。但是,与20世纪80年代上半期的形势相似,日本经济的管理者掀起了购买美元计价资产的空前浪潮从而挽救了局势。2003年初到2004年第一季度,日本货币当局创造出35万亿日元,大约相当于全球GDP的1%,用以购买大约3 200亿美元的美国国债和政府资助企业的债券,这一数量足以弥补2004财年美国预算赤字的77%。[31]日本并不仅仅是唯一这样做的国家。首先是中国,还有韩国、台湾等国家和地区也在这一时期买入了越来越多的美元。2003和2004年,东亚各国政府的美元储备一共分别增加了4 650亿美元和5 070亿美元,足以分别弥补当年90%和75%的经常项目赤字,还有绝大部分布什政府的赤字。[32](P1, 5-10)要避免长期利率上升和美元贬值这已经是绰绰有余的了。

在长期利率持续下降的背景下,联储对短期借贷成本历史性的放松如同引风吹火。格林斯潘及其同事决定,不仅在2003年6月将联邦基金利率下调至1%并维持将近一年之久,而且调高利率时每次只上调0.25个百分点,这使得经过通胀调整后的短期借贷成本在整整两年中处于负值。实际上,银行可以免费地想借多少钱就借多少钱,根本没有风险,特别是自从格林斯潘在每次联储有所动作时都会提前向市场发出警告以后。毋庸置疑,信贷的泄洪闸被打开了。无论是借贷成本的急跌,还是继而流动性的增加,或是金融资产需求的高涨,都并非只限于美国境内,而是迅速演变为一个全球现象。

美国联邦基金利率相对于欧洲中央银行利率而下降,随着这一趋势,欧元则相对于美元趋于升值。为了压低汇率以维护欧洲的产业竞争力,欧洲央行别无选择只好把短期利率压低到美国的水平,从而引发了横跨欧洲大陆的美国式信贷市场泡沫–在英国、西班牙等国家还发生了美国式的房地产泡沫。事实上,根据《经济学人》杂志的数字,2000-2005年,发达国家住宅总价值的上涨超过了30万亿美元,这一幅度相当于发达国家GDP的总和。此次房价上涨不逊于先前的任何阶段,比20世纪90年代后半期的股市泡沫规模还要大25%,那一次泡沫中股市价值增长的幅度只有GDP的80%。”换句话讲,”《经济学人》总结说,”这基本是历史上最大的一次泡沫。”与此同时,为了购买美元,东亚各国政府发行了大量本国货币,以致释放出大量信贷并推升资产价格上涨。不久,全球美元供给增长的速度达到了此前30年的顶峰,资产价格泡沫遍布世界各个角落。甚至当格林斯潘最终缓慢而平稳地调高短期资本利率时–从2004年7月的1%增加到2006年7月的5.25%–日本中央银行通过继续坚持超低利率政策以支撑衰退的经济,从而维持了世界范围内流动性的泛滥。金融机构涌进日本借入日元短期资金再向全世界发放长期贷款,而全球信贷则继续喷涌不止。[23][33][34]

显而易见的问题是,罕见的宽松借贷条件遇上了它的对立面–赚取金融利润越来越困难,这是因为长期债券的收益下降,而此前被认为是高风险资产的溢价则被压缩。就在扩张获得动力的时候,十年期国债–这一具有代表性的长期债券–的实际收益(经过GDP平减指数调整)也明显在持续下降,从2002年的2.91%下跌到2003年的1.91%、2004年的1.37%和2005年的1.09%。这种趋势在战后阶段还是第一次出现,给金融投资者带来了前所未有的挑战。养老基金和保险公司要面对固定的债务,这些债务往往是在早先收益率还较高的时候欠下的,但是还要用委托给它们的资金进行长期投资,并且作为受监管的机构,它们只能投资于得到允许的资产,而不能利用杠杆提高收益。用两位老道的金融分析师的话来说,他们发现自己”要在收益率为4%的市场中赚取8%的收益。”[35]不受监管、不畏风险的对冲基金以及投资银行能够利用短期借贷的低成本赚取利润,但是它们也发现利润空间越来越小,因为所有资产的长期回报都在下降,而人们预期联邦基金利率则只会上升。

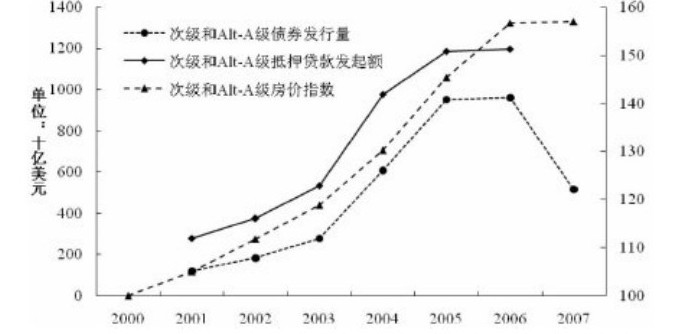

正是对金融资产更高回报的追求–这种追求自2003年中期以后更为迫切–导致金融投资者求助于非标准抵押贷款所支持的债券;正是进而以证券化为目的、对非标准抵押贷款需求的急速增长,激励贷款者极大地加快了次级和ALT-A级抵押贷款的发放速度,即使这些贷款有着这样或那样的问题。2001-2002年,新经济泡沫的破裂以及进而企业破产的浪潮,导致企业愿意支付更高的利息以获取贷款,所以投资银行最初以企业债券资产池为担保创造资产支持证券并构造担保贷款凭证(CLO)。但是在2003年,随着信贷市场泡沫的膨胀,企业债券的溢价下跌,银行越来越多地转向了非标准抵押贷款来取代企业债券作为资产支持证券的担保。这种逻辑很直接,但只是表面现象。次级和ALT-A级抵押贷款的利率相对较高–通常比优质抵押贷款高两个百分点。所以,有了评级机构必要的帮助,投资银行就能够为投资者提供优先系列的抵押支持证券–那些冠以3A或2A评级的证券却能带来明显与评级不相称的收益,还有那些没有评级的股权系列抵押支持证券更是产生超高的回报。次级和ALT-A级抵押贷款所支持的证券,其发行量在2003年比2002年高出50%,2004年与2002年相比翻了一番,在此基础上2005年又增长了50%。[16]36这一现象的另一面是,证券化了的次贷市场和整个抵押贷款市场的比例急剧地增长。1997-2002年,在发起一年之内又重新出售的抵押贷款的比例还只有约31%-32%,2003年攀升至36%,而到了2004年和2005年已经分别达到了48%和57%。正是因为贷款者可以指望把贷款迅速卖掉来使那些非标准贷款证券化,次级和ALT-A级抵押贷款的发起量才会在2003-2004年膨胀起来,并且年年递增直到2006年。[17][37](P3-4, 28-29)20

当然,这里还有一个迷惑人的说法:抵押支持证券能提供相对较高的回报只是因为其风险也相对较高。正如对冲基金经理戴维•艾因霍恩(DAVID EINHORN)后来所指出的那样,评级机构赋予市政债券、企业债券以及担保债务凭证的评级有名无实,即使三种证券的10年期违约率大相径庭–分别为1%、1.8%和2.7%,它们也想方设法来模糊了这一事实。[38]当然任何人要想费工夫检查这些数字都是可以的,但是在监管机构或仅仅是贪婪无知的客户的压力下,为了在一定风险下取得更高的回报,投资经理们大都不会去这么做。这就是信贷市场泡沫的演变过程,投机在非标准抵押贷款所支持的证券上急剧增长,能够带动非标准抵押贷款的膨胀–即使其质量必然会下降–并以此维持房价的高涨、家庭借贷和消费的攀升,最终是经济的扩张。

资料来源:SUB-PRIME AND ALT-A MORTGAGE ORIGINATIONS: WRAY, “LESSONS FROM THE SUBPRIME MELTDOWN,” P.30, TABLE 1 AND FISHER, “WHAT HAPPENED TO RISK DISPERSION,” P.31, CHART 3 (UNDERLYING DATA, COURTESY OF PETER R. FISHER, BLACK ROCK); SUB-PRIME AND ALT-A MORTGAGE BACKED SECURITY ISSUANCE: COURTESY OF ZOLTAN POZSAR AND MOODY’S ECONOMY.COM; HOUSING PRICES: OFFICE OF FEDERAL HOUSING ENTERPRISE OVERSIGHT.

资料来源:SUB-PRIME AND ALT-A MORTGAGE ORIGINATIONS: WRAY, “LESSONS FROM THE SUBPRIME MELTDOWN,” P.30, TABLE 1 AND FISHER, “WHAT HAPPENED TO RISK DISPERSION,” P.31, CHART 3 (UNDERLYING DATA, COURTESY OF PETER R. FISHER, BLACK ROCK); SUB-PRIME AND ALT-A MORTGAGE BACKED SECURITY ISSUANCE: COURTESY OF ZOLTAN POZSAR AND MOODY’S ECONOMY.COM; HOUSING PRICES: OFFICE OF FEDERAL HOUSING ENTERPRISE OVERSIGHT.

图6:2000-2007年非标准抵押贷款发起额,抵押支持债券发行量与房价

由于回报特别地高,投资者总是想更多地买入MBS/CDO,投资银行也是这样。很快,为了避免抵押贷款的发起者所要收取的费用,投资银行就自己开始涉足抵押贷款发起业务,收购贷款批发公司和信贷公司。到了2006年,根据联储的数据,华尔街各家银行占有了住房金融市场的60%,从而夺取了支配地位,这样它们可以为MBS/CDO提供一大部分次级和ALT-A级抵押贷款。[39]由于投资银行越来越多地控制着抵押贷款,其发起量在MBS/CDO需求的带动下发展到了前所未有的水平,而那些实际上立即将贷款出售的发起者,根本不去分析借款者信用的可靠性。[18]36

投资银行和投资者起初指望MBS/CDO抵消收益下降的总趋势。但是持续的需求导致这些证券很快屈从于泡沫的压力之下,如同整个信贷市场一样。其他条件不变,次级贷款的利率与优质贷款相比本应升高;为担保MBS/CDO,次贷需求不断增加,导致贷款标准极大下降。从2003-2004年开始,为了卖出更多抵押贷款,唯一的办法就是以越来越低的标准接纳不合格借款者,贷款条件也日益不利于贷款者–2001-2006年,无论从哪个指标讲,次贷的质量都出现了显著的恶化。贷款对房价的比例下降;债务对收入的比例下降;缺少收入证明的比例急剧增加。尽管如此,非标准抵押贷款的利率,以及次级贷款与优质贷款的利差,在整个阶段一直下降,这必然导致MBS/CDO的收益相应下降。如同其他金融工具一样,MBS/CDO的投资者也不得不面对收益率的萎缩。当然,一旦投资者购买了MBS/CDO,只要收益率持续下降、房价持续攀升,这些证券就会升值。随着泡沫的膨胀,毋庸置疑,实现越来越多资本利得的可能性维持着众多投资者购买和持有证券的兴趣。这一演变过程与20世纪90年代末高科技网络股市泡沫的兴起没有质上的差别。[19][37](P7, 21)

面对贷款回报的下降,为了使证券至少表面上能带来超额利润,投资银行不得不构造出日益复杂、风险更高的证券。这就是”金融创新”的本质。[20][40]这首先要求不断地进行再证券化,把不好卖的、评级低的证券系列打包加以重构,以同样的方式分为三等;这样,还是要在评级机构的帮助下,优先系列能取得3A或2A的评级并仍然能提供相对较高的收益,而那些没有评级的股权系列则将提供特别高的利润。随着泡沫日益膨胀、收益日渐萎缩,投资银行因而用那些构造CMO时剩下来的、由中间系列支持的CDO创造出”CDO的平方”。在证券化泡沫的顶峰时期,某些投资银行甚至发行了CDO的立方,仍然是把那些无法独自吸引投资者的系列回收、重构,为新构成的高倍CDO的优先和股权系列提供担保。最后,当投资者要求给越来越不稳定的产品减少风险时,投资银行毫不犹豫地为其证券购买保险,把CDO和CDO的平方包装进那些价格低得出奇的信贷违约互换(CDS)之中。以此,结构化的信贷以越来越不可靠的非标准抵押贷款为基础,如同越来越高、日益动摇的高塔矗立在越来越不稳定的基础之上。36

五、 影子银行体系支撑信贷市场泡沫

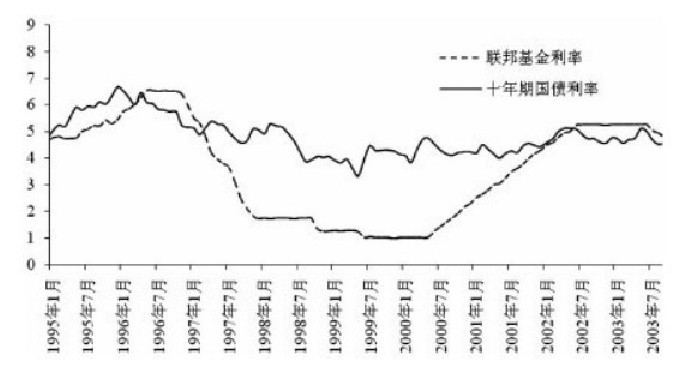

泡沫演变的最后阶段开始于2005年。这一年,格林斯潘的提息运动使联邦基金利率越来越高,但与此同时,长期利率根本没有与之配合,而是继续保持下降和停滞;这是因为经济的衰弱之势仍在持续,而东亚各国和石油输出国政府继续购进了大量美元(后者购买的越来越多),更不用说世界各主要中央银行还在以宽松信贷政策扶持高涨的投机浪潮了。债券市场在形势逆转的边缘摇晃,由于长期利率险些要掉到短期利率以下,银行要想再通过借短贷长的传统方式赢利就极其困难了。要想在严峻形势下继续赢利,金融投资者实际上有两种选择–投资风险更高的资产或是抬高投资杠杆–投资者往往两者并用。引人注目的是,以美国的大银行为首,投资者购买了越来越多流动性差的MBS/CDO,并在资产支持商业票据(ASSET BACKED COMMERCIAL PAPER)市场借入短期资金为投资活动融资–这一市场由于日益增长的资金需求而出现。这样,”影子银行体系”就形成了,它使信贷市场和非标准抵押贷款的泡沫得以在最后蹒跚前行。

资料来源:FEDERAL RESERVE H.15 SELECTED INTEREST RATES, HISTORICAL DATA.

资料来源:FEDERAL RESERVE H.15 SELECTED INTEREST RATES, HISTORICAL DATA.

图7:1995-2007年联邦基金利率与十年期国债利率

在CMO/CDO的发展早期,投资银行总是首先整理出投资者对结构化金融产品的需求,只有做完这一步之后才会去购买必要的担保品–即非标准抵押贷款和其所支持的证券。但是,由于对这些证券的需求持续高涨,投资银行也就不怕提前积累一些抵押贷款,以保证有足够的原料来应付将来的交易,这些抵押贷款位于资产负债表之外,形成巨大的金融仓库。这些”中介工具(CONDUIT)”与设立它们的银行相独立,完全通过短期借贷和极高的杠杆率来进行融资。中介工具有意暂时持有抵押贷款(以及其他应收票据),以防银行需要这些资产来为额外的证券做担保。然而在2006-2007年的顶峰时期,中介工具竟拥有1.4万亿美元资产。投资银行只有在一个双重假设的基础上才能积累起如此多的资产–不仅这些资产能卖给投资者,而且还要增值或者至少不贬值。换句话说,投资银行在对泡沫打赌。再讽刺不过的是:证券化表面上是为了分散风险,但是随着信贷市场膨胀的延续,其结果却是将风险大规模地集中起来–还不仅仅是在中介工具中。36

尽管”发起-分销”模式有着这样或那样的问题,大银行就是无法克制投资于并持有这些不大可靠的金融产品,并指望转手给其他投资者。时至2003年初,商业银行的账目上只有1万亿美元的住房资产,其中包括所有贷款和证券,占其总资产的26%;但是到了2007年初,住房资产升至2万亿美元,将近总资产的36%。2000-2007年间,商业银行资产负债表上的抵押贷款增加了50%,抵押支持证券翻了一番,房屋净值贷款增长了两倍。情况不只是这些。到2007年上半年,投资银行及其他银行机构所持有的未偿付的优先系列CDO占总资产的比例竟达到了60%。这些机构不得不相信CDO是种相当不错的投资。这样的狂热并非只限于美国。在此轮经济周期中,抵押支持债券迅速增长为全球固定收益债券市场的最大一部分,以致到2007年初,外国投资者所持有的抵押支持证券高达约1.6万亿美元,占他们所持有的全部美国金融资产的14%,而在2000年他们只持有4 000亿美元,相应地占7%。与20世纪90年代后期的股市上涨十分相像,世界其他国家对美国金融资产的投资急剧增长,这对于鼓舞信贷市场的狂热、进而促进房地产泡沫的膨胀是不可或缺的。411336

整个故事还远未结束。为了持有更多高风险的–但那时候也是高收益的–由抵押支持证券所担保的结构性金融产品,美国各家货币中心银行[21]在同一时间建立起”结构性投资工具(SIV)”–与中介工具一样独立运作,从资产支持商业票据市场借来短期资金进行融资,杠杆率极高,以1美元的股权借来15美元的负债。SIV的运作同样位于表外,游离于大多数监管者甚至是投资者的视线之外,以避免可能相当严格的监管,并且维持其创建者谨慎投资的声誉。SIV也像传统银行那样借短贷长,但是两者的相似之处也仅此而已。SIV不能像商业银行一样吸收已在联邦储蓄保险公司投保的存款,也无法在遇到麻烦时得到联邦贴现窗口的帮助。SIV不像银行可以通过储户的多样化、存款保险以及联储的支持来得到保护。如同站在刀尖上一样,SIV极易受到伤害–不仅是支撑着SIV所持证券的、风险日益增加的非标准抵押贷款价格的下跌,还有短期借贷成本的上涨,都有可能给SIV带来不测。即使这样,到2006-2007年,SIV还是拥有了4 000亿美元的资产,这意味着大银行在表外所持有的抵押贷款和抵押支持证券超过了表内,约有1.8万亿美元。36

但矛盾的是,为了保持对市场狂热的鼓舞与刺激,美国的大金融机构竭尽全力借债融资以进行投机,在维持非标准抵押贷款所支持的证券泡沫的膨胀,进而非标准抵押贷款本身泡沫的膨胀方面起着重要而不可或缺的作用,这恰恰发生在抵押贷款的质量极度下降的时候。从2005年初到2007年中,由次级和ALT-A级抵押贷款所支持的证券的年均发行量跃升至将近1万亿美元。同样是在这两年半中,为了给抵押支持债券融资,金融机构愈加依赖于资产支持商业票据市场,导致该市场的规模膨胀至1.2万亿美元,而从2001年初到2004年末这一市场的规模还只有6 000亿-7 000亿美元。并且还是在这两年半中,约值1.35万亿美元的非标准抵押贷款的首付不足10%(即90%以上都是贷款);其中一大部分是混合贷款,利率具有诱惑性,而在两年之后将会自动上调相当大的两个百分点。[22]3641很明显,和股市泡沫最后几年高科技股上的投机者一样,现在大银行也抵挡不住持续高额资本利得的诱惑–只要房价继续上涨,抵押支持证券就能赚取资本利得。但是2005-2007年资产价格上涨的泡沫性质比1998-2000年还要明显。简单地说,就在房地产繁荣的物质基础进而证券的价值出现明显衰变的时候,对房地产泡沫的豪赌支撑了它最后几年的膨胀,进而支撑了整个金融市场特别是那些主要的参与者,从而为进一步恶化实体经济情况的资产市场崩溃铺平了道路。[23]

如同1998年以后那样,2003年以后联储为挽救即将耗尽气力的经济复苏而采取了强烈的干预措施,在住房市场、非标准抵押贷款及其所担保的证券上促成了历史性的投机狂潮和资产价格上涨。这一做法有个关键的前提还未说明,即实体经济有能力利用泡沫所造成的借贷与消费需求的增长,从而引发由投资高涨和就业增加所推动的自我持续的经济扩张。如果可能的话,重新注入活力的实体经济将产生高涨的需求来带动自身的增长,并在这一过程中支持房价的持续上涨。这样所有一切都依赖于实体经济的实际状况了。

六、空前的经济刺激与历史性的经济衰弱

2003年下半年和2004年,信贷市场泡沫的膨胀带动次级贷款急剧增长,给房价的上涨注入了新的活力,高涨的房价又使家庭信贷膨胀起来,这是刺激经济最为显著的因素,再加上减税和伊拉克战争支出的增加,美国经济因而才有了加速的迹象。直到此时美国实际进口才开始增加,从而推动世界出口和GDP的增长加速。在过度宽松的信贷和资产价格高涨的推动下,美国的债务所拉动的需求再一次繁荣起来;正是这一繁荣带动世界经济摆脱衰退而步入扩张之中。

尽管如此,到2004年美国GDP增长已经达到扩张时期的顶峰–只有3.6%,在战后的几轮经济周期中是最低的顶峰了。2000-2005年,即此轮周期的头五年,GDP年均增长率只有2.3%,明显低于战后各经济周期的相应阶段。而且,不断膨胀的房地产部门推动了个人消费和住宅建设、装修支出的增长,从而平均每年贡献了0.7个百分点的GDP增长,占这一时期全部增长的30%。同时这部分增长还创造了至少一半的新工作。[24][42]倘若不是房地产,2000-2005年GDP平均年增长率将只有1.6%–即使这一时期联邦预算赤字的高涨也产生了刺激作用–而就业也会剧烈地下降。同样是在这五年中,非住宅投资和净出口的增长都为负值,以致经济增长纯粹是靠个人消费和住宅投资来带动的。整个经济周期(2001-2007),不仅是GDP,而且厂房、设备和软件的投资、就业、实际总报酬与净出口的增长都是1945年以后最糟糕的。尽管借贷和未偿债务总额占GDP的比例达到了前所未有的水平,美国经济的表现还是明显逊于战后任何对应的时期。GDP增长在2005、2006年连续下降,到2007年经济滑向衰退。是哪里出了问题呢?

在第二轮资产价格的凯恩斯主义中,联储所面对的前景远没有第一轮时光明。20世纪90年代,通过扶持资产价格的上涨,联储使企业得以进行大规模的投资,促进生产率和就业的增长,带动强有力的经济扩张,即使这一扩张有着致命弱点并且稍纵即逝。但是,过剩生产能力的积累,利润率的急剧下降,进而非金融企业负债的巨额增长,更别说股市崩溃了,这都使得联储无法重复其做法。最重要的是,厂房、设备及软件投资的急剧扩张促成了新经济时代生产率显著的(如果经常被夸大的话)飞跃,这并非明日黄花,而是给经济留下了大量过剩的生产能力。格林斯潘及其同事因此不得不依赖于房价上涨的财富效应,除了把财富转移给房屋所有者,并以未来的消费为代价为增加当前消费铺平道路之外,这种做法并没有改变经济的根本情况。由个人消费与住宅投资来拉动经济,而企业要进而为担负起经济增长的责任做好准备。然而家庭的任务完成了,非金融企业却无法按照联储的希望完成其任务。

2003年3月此轮经济周期之初,面对将近战后最低水平的利润率,非金融企业只能集中力量维持收益率。然而企业恢复利润率的要求与经济扩张的要求并不相容。面对市场供给过剩与盈余的萎缩,企业不得不减少投资和工作岗位。为了削减成本,企业采取了停工、加快工作速度、压低工资等一系列恶毒手段来对付工人,以推升剥削率来提高收益率。企业利用泡沫所带动的并由联储所促进的消费需求的增长来提高产能利用率,以进一步提高利润率,并减少过剩生产资料的闲置–如果没有消费需求的增长,闲置将不可避免。最后,通过把空前比例的利润用于购买金融资产–不仅是回购股票,而且把大部分利润作为股息支付给股东–企业还试图从借贷成本的下降与资产价格(最终还是包括公司股价)历史性的上涨中谋取利益。总的结果不仅是限制了生产率的增长,并促成划时代的资产价格泡沫,而且最重要的是进一步限制了总需求的增长,并进而再次减少了企业雇佣和投资的动力,一旦泡沫萎缩经济就难逃崩溃。在某种意义上,格林斯潘以泡沫重振经济这一策略,其作用在于通过把衰退的影响扩散到整个经济周期中去来缓解2001年的衰退,而推迟促使经济回到正轨上来的危机的发生,并制造出岌岌可危的巨额债务。

制造业部门的危机是问题的核心。受到全球范围内长期过剩生产能力的折磨–在股市泡沫的财富效应所引起的投资过热与投资失误的恶化作用下,在被估值过高的美元所恶化了的竞争力的阻碍作用下,更不用说来自以中国为首的东亚国家日益强大的竞争力的影响了,这些因素都加深了全球长期的产能过剩–制造业部门把经济带入周期性萧条阶段,并在接下来的整个扩张阶段对增长施加了沉重的压力。利润率下降之深在战后只有1974-1975、1980-1982年的衰退时期出现过,以致从2001年起制造业企业就不得不缩减资本积累并试图以极端的方式削减成本。整个经济周期中,它们不断减少工作岗位,到2007年规模空前的330万份工作消失了,占制造业劳动力的20%,并且私人部门就业增加(以工作时间衡量)也受到抑制。它们还有效地把人均实际报酬(工资加上福利)的增长压低至1.3%,而在1990-2000年的增长率为1.4%;从而整个经济周期中,制造业部门实际报酬总额年均下降了1.9%,而在20世纪90年代的经济周期中年均增长还达到1.05%。还是在这一时期,制造业投资崩溃,年均下降2%,结果制造业的资本存量(厂房、设备和软件)实际上年均萎缩2.5%;而在90年代的经济周期中制造业投资还有年均5%的增长。与此同时,制造业进口的增长超过了出口,进一步缩减了该部门以及整个经济的增长。考虑到制造业部门难以实现的增长,就不难理解,即使企业大规模地削减了成本,此轮经济周期中制造业的利润率还是要比20世纪90年代时低14%,而2007年利润率的顶峰也比1997年低10%。

美国经济正在为遍布整个体系的过剩制造业产能以及高估的美元而付出沉重代价。从20世纪80年代早期和中期到90年代中期和后期,美国制造业部门的复兴–这有赖于低估的美元–是利润率获得重大复苏的关键,从而为整个美国经济的复苏奠定了基础。时至1995年,制造业部门的利润占企业利润总额的42%,非金融企业利润总额的51%;然而到2006年两个数字分别下降至30%和36%。在20世纪90年代的经济周期中,制造业产出的增长仍占GDP增长的21%。但是2007年结束的这次周期中,这一数字仅为7%。倘若制造业能够延续20世纪90年代对增长的贡献的话,整个经济扩张的速度将比实际快15%。

布什政府坚定不移地坚持克林顿-鲁宾-格林斯潘所发起的自由市场、支持金融和支持全球化的主张,及其所率先采用的资产价格凯恩斯主义,不给国家政策的变革或是影响经济的政治领域[25]留下任何可能缓解制造业衰退趋势的空间,使自1995-1997年起折磨这个部门乃至整个经济的问题持续了下来。股市泡沫的几年,国外投资者愿意给美国经常项目的巨额赤字融资,是因为他们认为把资金抛向新经济去购买金融资产或进行实际投资都将带来丰厚的利润。股市得以上涨,长期利率下降的趋势得以持续到上世纪末,还有强势美元的维持,在这些方面国外投资者的作用不可或缺。但是,股市下跌以及2000-2002年经济衰退之后,全球投资者对美国资产的兴趣骤然退去。1999-2001年,国外投资者对美国的股权投资和直接投资年均分别为1 420亿美元和2 860亿美元。但是2002-2004年,两个数字分别只有495亿美元和795亿美元。因此,当美国经济的管理者为了重振经济而急剧调低短期利率并大幅增加联邦预算赤字时,美元计价资产的吸引力更小了,从而增加了资本外逃的风险;而资本外逃将推升长期利率、压低资产价格、摧毁经济的复苏甚至造成更糟的后果。实际上2002年美元即开始出现严重的下跌,十年期国债利率也呈现上升趋势。尽管如此,如上所述,2003年以后东亚各国政府,特别是日本和中国,以更大的规模购买美元计价资产从而遏制住了资本外逃的趋势。东亚各国政府的介入使长期利率的下降、资产价格的上涨、家庭借贷的扩张和消费的增长得以持续,并维持了布什政府急剧扩张的财政政策,促使经济走向好转。但是和以前一样,美国依赖于东亚主权资金的成本也是高昂的。

对美元计价资产规模空前的购买维持了经济扩张,但也只能抬高美元并压低东亚货币汇率,进而破坏美国制造业的竞争力、增强东亚国家的竞争力。美国经济的管理者避免短期衰退的努力无法改变美国经济的长期颓势。换一种说法,如果美国经济的管理者想要使其对经济的重振步入正轨,就必须放弃通过政治手段强迫东亚各国政府抬高本国汇率的想法,正如广场协定时期美国强迫日本所做的那样。华盛顿的许多言论为了人民币升值而给北京加压,但是这一做法主要是为了国内的消费这一个方面。中国对美元购买的任何停滞都将引发债券市场的崩溃,并扼杀经济的增长。无论如何,布什政府和克林顿-鲁宾政府一样,都明显地倾向于通过抬高相对于东亚货币的汇率,以扶持跨国公司的对外投资和金融服务的全球化,而非通过压低汇率以支持本国制造业的出口。

在这种条件下,美国制造业部门无法避免国际竞争压力的持续和加强,尤其是来自东亚的竞争;20世纪90年代中期当美元升值时制造业部门已经承受了竞争压力,而同样的压力在20世纪80年代早期也影响了制造业。1997-2000年和1980-1985年一样,美国制造业贸易赤字以空前的规模增长,以致经常项目赤字的增长也是前所未有的。然而2000-2005年,制造业贸易赤字增长要高得多,每年都会打破历史记录并成为推升经常项目赤字的重要因素;到2005年经常项目赤字占GDP的比例比2000年竟高出50%。明显的是,美国占世界制造业市场的份额在1987-2000年间基本保持在11%-12%,而2000-2005年突然惊人地下降了25%,从12.1%下降到9%,达到战后的最低水平。与此同时中国市场份额所增加的3%绝非巧合。美国制造业无疑陷入了空前的困境之中。

然而如果制造业未能在80和90年代得以重振,那么由什么来推动经济增长?当然,自1995-1997年开始这一问题就已出现,这时候以制造业为基础的美国经济复苏由于反广场协定而失去了动力。那种貌似真实的高科技奇迹,格林斯潘如此期许的奇迹,能推动投资的扩张,带来生产率的不断增长进而利润率的提高,并最终挽救经济吗?联储主席无疑相信会这样的。但是事情却并非如此。信息通信技术生产部门本身–1997-2001年这一部门的收益率下跌了23个百分点直到为负–想方设法重振其赢利能力,而即使到2006年收益率也才勉强回到1997年的一半。无论如何这一部门的规模也无法独自撑起整个经济的利润率。要想在这一部门以外的整个经济中激起资本积累的浪潮,无论是信息技术鼓舞人心的承诺还是其他任何因素,都无法克服企业投资的持续停滞–这一停滞贯穿此轮经济周期并拖累了整个经济。

的确,经济中那些受到保护并免于国际竞争的庞大部门与制造业的境况明显不同。能够利用高估美元、宽松信贷,或者能够利用房价上涨所带动的、债务拉动型消费支出的行业,再一次繁荣了起来;不同部门的这种发散路径始于20世纪80年代上半期,而在90年代下半期越发明显。受益于住房需求空前规模的增长,建筑业自1995年之前就进入历史性的繁荣阶段。零售业的扩张长期依赖于国内制造业的增长,这一局面被20世纪90年代下半期美元的升值与东亚的兴起所打断。由于私人消费支出持续的增长,以及进口破纪录的增加–特别是从中国的进口–零售业在新世纪得以蓬勃发展。住宿餐饮业也出现了持续的繁荣。这些行业在不同程度上(但作用都不大)使实体经济就业、产出和利润在2001年以后的复苏中得以增加。但是考虑到这些行业的扩张如此依赖于房地产泡沫,其所能实现的收益越来越少且增长如此短暂,指望其能带动整个经济无疑是令人质疑的。如同制造业一样,即使有程度上的差别,非制造业部门的赢利能力在20世纪90年代的后几年也经历了急剧的下降,不得不减少资本积累、尽量削减成本以维持住回报率。结果,在此轮经济周期中,非制造业部门的产值、就业以及厂房、设备和软件投资的增长比1945年以来的任何可比时期都要慢,这还没有排除空前规模的经济刺激的作用。随着房价的上涨越来越不稳定,非制造业部门支撑整个经济扩张的前景更为黯淡了。

由于经济增长在此轮经济周期中如此缓慢,非金融企业–包括制造业和非制造业–因而被迫以在工人和企业之间重新分配收入的手段来尽力恢复利润率。这一手段也许和美国资本主义历史上的任何时期一样有效,不仅压低了工资,而且还强迫工作速度加快以提高测定的(MEASURED)生产率的增长,即使实际的经济效率可能会下降。在整个非金融企业部门,从2001年第四季度周期性扩张开始到2006年第三季度收入增长达到顶峰,利润增长了83.5%,而报酬仅增长20.5%。换句话说,非金融企业净增加值(GDP减折旧)在这一时期的全部增长中,利润竟占到40%。结果,非金融企业得以在这短短几年内使利润份额增加了约1/3。

尽管如此,依靠再分配所取得的经济复苏有其本质上的局限性。缓慢增长的经济只能提供有限的产出用于再分配。由于工作速度的加快只能提高到某一程度,没有投资的生产率增长因而受到限制。此外,随着经济扩张和就业的增加,工资只能增长得更快。到2007年,尽管剥削异常加重,非金融企业部门的利润率还是降到1997年的高点以下,而整个经济周期的平均赢利能力仍然逊于20世纪90年代经济周期的平均水平–同样比80年代低,比多受诟病的70年代也低,并且远远低于战后繁荣时期–即使2001-2007年工资增长大幅度地放缓。赢利能力的恢复受到限制,这对经济造成的损失无论如何都是巨大的。非金融企业压制了投资、就业和工资的增长,这只会压制住总需求的增长。结果就是进一步恶化了经济环境,自我毁坏掉扩张的动机。正是长期存在的总需求问题在此轮经济周期中的恶化,导致经济的扩张如此严重地依赖于房地产泡沫,并如此容易在泡沫萎缩时遭遇危机。

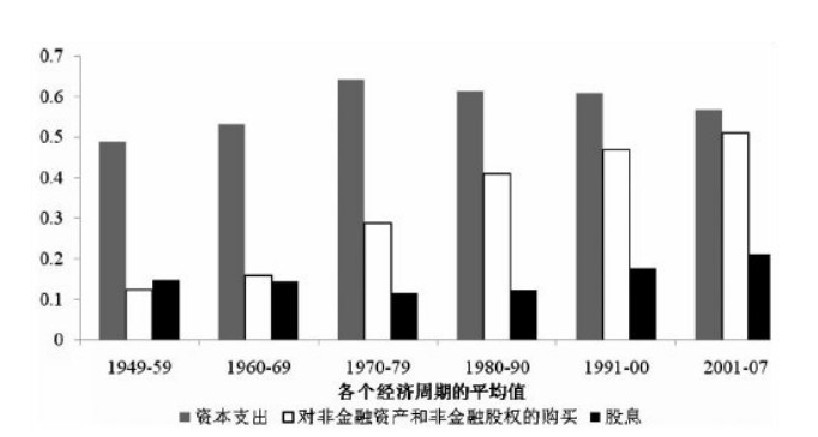

企业靠资本积累赚取利润的前景黯淡,这只会促使企业把盈余分发给股东,而非投资于新的厂房设备并雇佣更多工人。虽然格林斯潘、伯南克和保尔森一个比一个善于赞颂经济的健康情况,企业却把总利润(净利润加上折旧)中空前的比例作为股息支付,以此来表达对经济前景的看法。同时,企业以历史性的规模进行金融投资。它们所购买的非金融企业股权–或者以股票回购的方式,或者以借债融资进行并购的方式(大多数由所谓的私人股权公司操作)–打破了所有记录,而其所购买的其他金融资产也接近历史峰值。总起来算,非金融企业所购买的非金融企业股权再加上其他金融资产创造了战后的记录,在此轮经济周期中平均来说不少于资本支出的91%,并且在2007年竟达到了170%。非金融公司从厂房、设备和软件投资转向金融资产投资,这一趋势再明显不过了。

资料来源:FEDERAL RESERVE FLOW OF FUNDS, TABLE F.102 AND BUREAU OF ECONOMIC ANALYSIS, NATIONAL INCOME AND PRODUCT ACCOUNTS, TABLE 1.14 (DIVIDENDS).

资料来源:FEDERAL RESERVE FLOW OF FUNDS, TABLE F.102 AND BUREAU OF ECONOMIC ANALYSIS, NATIONAL INCOME AND PRODUCT ACCOUNTS, TABLE 1.14 (DIVIDENDS).

图8:美国非金融企业资本支出、对非金融资产和非金融企业股权的购买与股息

大多数发达资本主义国家的情况也都十分相似,只是在极少数国家,金融资产上的借贷和投资所起的重要作用能够与美国相比(当然英国是个例外)。2000-2001年,在德国和日本,私人部门收益率跌至战后最低水平;不只是德日,全球经济中企业都以同样的方式恢复赢利能力。企业压低资本支出和雇佣数量,并优先偿还贷款。与此同时,企业大举缩减工人报酬,打击工人组织;中国以及东欧的兴起导致全球雇佣劳动供给的大幅增加,这一过程在很大程度上帮助了企业的行动。有些国家的表现要好一些,至少从某些方面来讲。通过压低工资、增加出口并保持最低水平的投资和就业增长,德国生产者得以使制造业利润率出现引人注目的增长。但是不可避免的结果是本国市场增长受到压抑,以致德国制造业之外的私人部门利润率显著下降。结果,在德国和日本,整个私人部门在2000年以来的经济周期中,其平均利润率比20世纪90年代已经很低的水平还要低,和美国非金融企业部门一样都处于战后最低水平。

2001-2007年,与美国一样,以资本存量(厂房、设备和软件)衡量的日本和德国投资的增长无疑是战后可比时期中最慢的。就在这几年,日本、欧元区十五国以及德国和美国雇员人均实际报酬(工资加上福利)和整个经济的就业增长同样是战后可比时期中最慢的,所以实际报酬总额(雇员人均实际报酬乘以就业人数)的增长也相应是最慢的。工资与就业受到极度压抑,不可避免地导致美国、德国、日本以及欧元区十五国在2000年以来的经济周期中,私人实际消费支出的增长同样是战后可比时期中最慢的。简单地说,尽管历史性的资产泡沫所产生的财富效应极大地提高了购买力,以及几乎各国都重新采纳了旧式的凯恩斯主义赤字政策,但是为挽救战后最低水平的利润率所付出的努力,造成发达资本主义国家总需求的增长陷入战后低点,导致20世纪40年代末以来最为糟糕的经济表现。因此2006-2007年泡沫破裂,特别是房价下跌之后,全球经济立即面临战后最为严重的衰退–或者还要糟糕得多–这就没什么可奇怪的了。

七、 不断加深的危机

无需请火箭专家来预测也会知道,2000年以来的房地产泡沫如同20世纪90年代的股市泡沫一样终是昙花一现,且一旦破裂经济就会一蹶不振。在此前的战后历史中,房价的上涨从未显著地快于价格总水平或房租水平。然而1998-2006年房屋实际价格惊人地增长了68%。当然这一增长没有任何神秘之处。上涨的房价显然不是家庭购买住宅的支付能力增强的结果。情况正相反。2000-2007年,生产性和非管理岗位工人实际工资的增长总共只有2.2%,而家庭收入中值根本没有任何增长,这在战后还是第一次。大量资质较差的家庭进入房地产市场,使得房价井喷式的增长成为可能,特别是2003-2004年以后;这些家庭受到鼓动去借来无需首付、只需付息的抵押贷款,并且只要房价上涨得以再融资,这些家庭就能保住新买的房子。这正是典型的庞氏金融,但经济却要依赖于它。房价泡沫对于拉动经济来说不可或缺,这是因为房价泡沫是推动家庭借贷的关键,而家庭借贷的增长所导致的消费与住宅投资在整个经济周期中贡献了98%的GDP增长。一旦房价不再上涨,经济就只能自我拉动。然而由于2000-2007年非住宅投资和净出口对GDP增长只有负的贡献,而私人部门就业(以工作时间衡量)也未能增长,当来自房地产泡沫的需求增长殆尽的时候,这样的经济很难一下子承担起自我扩张的责任。

房价在2006年达到顶峰,自那以后房地产所拉动的扩张开始加速倒退,引发经济增长的因果链条现在以相反的方向起作用。和上涨时一样,房价的下跌也空前迅速,2006-2008年末下降了25%;有人预计房价将比其峰值下降40%。房屋净值贷款自然是崩溃了,房屋净值已经是负值了。结果,实际个人消费支出的增长从2004年3.6%的峰值缓慢而持续地下降至2007年的2.8%,进而跌落至2008年的0.2%,而住宅投资在2006年后三个季度以18%的速度(调整为年增长率)暴跌,这一速度一直延续至2007和2008年。非住宅投资和净出口根本无法挽救局面。非住宅投资增长在2004年之后稍有加速,但其对GDP增长的贡献从未超过0.7%,且2006和2007年其对增长的贡献要少于住宅投资。人们希望美元汇率的下降(相对于东亚国家的货币)可能会带来转机,且贸易赤字随着进口的急剧下降而的确开始缩小。但是由于其他国家如此依赖于美国的进口来拉动本国经济,美元贬值的结果就是降低全球增长进而减少美国的出口,因而美国出口的增长微不足道且不可持续。

需要强调的是,早在2007年7、8月份金融危机爆发之前衰退就已经开始了。非金融利润在2006年中期与房价同步达到高点,到2007年第三季度下降了10%。2007年上半年,已经十分虚弱的就业增长情况比2005和2006年下降了50%,给经济施加了相当大的压力。2007年第二季度,家庭实际总现金流的增长几乎减少为零,而2005和2006年还有约4.4%的增长。换句话说,家庭实际可支配收入,加上房屋净值贷款、消费信贷,再加上资本利得,家庭实际上能够支出的货币在2007年夏金融危机初次袭来之前就已经停滞了。

当然,信贷市场问题的爆发与银行体系的崩溃极大地恶化了经济的下跌趋势,但是并不能将其看做外在因素。依靠抵押支持资产的上涨,全球信贷市场成为次级抵押贷款泡沫的最终来源,进而也是房价的历史性上涨、家庭借贷空前增加的最终来源,因此也成为自身膨胀的最终来源。不可避免的是,房地产泡沫的破裂不仅直接逆转了经济增长的趋势,而且沉重打击了直接或间接投资于房地产的金融部门;实体经济的放缓导致银行借贷减少从而加剧实体经济的衰退,这一过程自我持续螺旋式向下发展。危机的严重性因而内在于经济扩张本身之中,即历史性的经济衰弱与对房价上涨的依赖,而后者本身是由历史性的信贷泡沫所拉动的。当制造业和私人部门赢利能力的恢复在1995-1997年结束的时候,当自那以后破纪录的债务增长开始的时候,经济自我拉动的能力已然丧失了,转而依赖于日益增长的资产价格。泡沫崩溃之后,缺少内部动力的经济只能陷入衰退。

2007年2月穆迪经济网首席经济学家马克•赞迪已经做出评论,”表现不良的抵押贷款证券可能促使人们根据风险迅速地重新做出估价”,”考虑到全球债券市场微薄的回报率,这种事发生的可能性之高令人不安”。13由于前几年抵押支持证券的投资者很大程度上转向资产支持商业票据市场来融资,实际上可以肯定,借贷成本的预期增加将深刻地影响CMO/CDO市场,并且后者反过来也会影响前者,这是因为资产支持商业票据市场的投资者把他们的贷款建立在了CMO/CDO市场泡沫的基础上。结果,CMO/CDO同时受到双重挤压。2007年上半年,利率意外地上涨(或者说并未按预期那样下降),并且随着房价的下跌,次贷发起者大批破产。[64]投资CMO/CDO的机构将受到沉重打击,这只是时间问题。贝尔斯登和瑞银支持下的对冲基金是首批殉难者。但是就在这些对冲基金破产的2007年7、8月份,资产支持商业票据市场一下子就枯竭了,CMO/CDO市场也崩溃了。考虑到市场对极低借贷成本的依赖,以及担保这些证券的实际内容–大幅高估的住房,名义上由非标准借款者所有,他们买不起住房并且一旦房价停止上涨就根本无法偿还抵押贷款–市场怎么会不崩溃呢?

当然,正如先前所强调的,金融部门发生如此灾难性的危机,其决定因素不在于按照发起-分销模式把证券卖给他人的做法,而在于包括商业银行和投资银行在内的大金融机构,它们–直接地或间接通过中介工具和SIV–在CMO/CDO市场以如此高的杠杆率进行了大量投资。结果,这些机构出现巨额亏损,并且亏损随着房价的持续下跌和实体经济的持续低迷而进一步增加。到2008年上半年已经很明显,由于资产支持证券的崩溃,许多大银行破产,严重资不抵债。由于这些银行的问题是偿付能力而非流动性,因此无论借给它们多少钱也无法挽救局面。

尽管如此,银行的严重危机与贷款能力的丧失只是问题的一部分。即使没有危机,贷款者也会像以前那样在经济前景黯淡时急剧削减对企业和家庭的贷款供给,正如一旦经济向好就急剧增加贷款一样。无论怎样,最终的困难不在于信贷供给的不足,而在于信贷需求的不足。企业在整个经济周期中一直在减少投资和工作岗位;贷款很少,即使贷款也是用于购买金融资产。由于消费支出下降、需求减少、利润猛跌,无论贷款如何容易、如何廉价,企业也不会在这个时候借贷投资。家庭本来是经济扩张的主要力量,依靠个人消费支出的上涨,依靠由历史性的借贷所推动的住宅投资,家庭以需求来拉动经济扩张。但是,房价跌落使家庭财富损失殆尽,房地产泡沫时期的债务又使其积重难返,更不用说劳动力市场的萎缩了,家庭只能停止借贷消费而自愿或被迫地进行储蓄。2004-2006年,家庭借贷占GDP的比例猛增至9%,远远高于历史水平,对增长产生了巨大推动作用。但是到2007年家庭借贷就已下降了1/3,2008年跌至零。2006年个人储蓄率下跌至-0.6%,接近历史低点;但是2007年已经跃升至2.8%,2008年更是增长至7.1%。到2008年下半年,个人消费支出以-4%的速度下降,而GDP以-3.4%的速度下降(均调整为年增长率)。

资料来源:PERSONAL DISPOSABLE INCOME: BUREAU OF ECONOMIC ANALYSIS, NATIONAL INCOME AND PRODUCT ACCOUNTS, TABLE 2.1; PERSONAL SAVINGS: FEDERAL RESERVE FLOW OF FUNDS TABLE F.10; HOUSEHOLD BORROWING: FEDERAL RESERVE FLOW OF FUNDS TABLE F.10.

资料来源:PERSONAL DISPOSABLE INCOME: BUREAU OF ECONOMIC ANALYSIS, NATIONAL INCOME AND PRODUCT ACCOUNTS, TABLE 2.1; PERSONAL SAVINGS: FEDERAL RESERVE FLOW OF FUNDS TABLE F.10; HOUSEHOLD BORROWING: FEDERAL RESERVE FLOW OF FUNDS TABLE F.10.

图9:1946-2008年个人储蓄与家庭借贷占个人可支配收入的比例

2008年末,由于无论如何都无法激起企业和家庭的支出,经济陷入了自我加强的向下螺旋乃至自由落体过程之中:消费需求的下降导致利润率下降,进而投资和就业减少导致总需求减少。由于银行此时出于可以理解的原因而不会贷款给别人,所以无论政府救援规模如何之大、如何有利也无法增加对经济的信贷供给。同时,企业和家庭也没有需要贷款的理由。过去7年,联储所推行的实际短期负利率,空前规模的家庭信贷,急剧增长的联邦预算赤字,以及美元的贬值实际上已经形成了历史上最具规模的凯恩斯主义刺激政策,但经济只是稍有改观。由于衰弱的实体经济与空前的金融崩溃相互恶化,新的凯恩斯主义干预政策无论多么强大又怎能逆转颓势?所有一切将在何时何地终了,那就任人猜测了。

参考文献

[1] BERNANKE, B. THE GREAT MODERATION, REMARKS AT THE MEETINGS OF TH EASTERN ECONOMIC ASSOCIATION [EB/OL]. HTTP://WWW.FEDERALRESERVE.GOV/BOARDDO … 2004/20040220/DEFAULT.HTM, WASHINGTON, D.C., FEBRUARY 20, 2004.

[2] BERNANKE, B. THE BENEFITS OF PRICE STABILITY, SPEECH AT THE CENTER FOR ECONOMIC POLICY STUDIES [EB/OL]. HTTP://WWW.FEDERALRESERVE.GOV/NEWSEVE … ECH/BERNANKE20060224A.HTM, PRINCETON UNIVERSITY, PRINCETON, NEW JERSEY, FEBRUARY 24, 2006.

[3] ECONOMISTS AGAINST THE PAULSON PLAN: TO THE SPEAKER OF THE HOUSE OF REPRESENTATIVES AND THE PRESIDENT PRO TEMPORE OF THE SENATE, SEPTEMBER 24, 2008.

[4] NASDAQ COMPANIES’ LOSSES ERASE 5 YEARS OF PROFITS [N]. WALL STREET JOURNAL, AUGUST 16, 2001.

[5] IMF. GLOBAL IMBALANCES: A SAVING AND INVESTMENT PERSPECTIVE [A]. WORLD ECONOMIC OUTLOOK APRIL 2005[R]. WASHINGTON: PUBLICATION SERVICES OF IMF, 2006.

[6] BERNANKE, B. DEFLATION: MAKING SURE “IT” DOESN’T HAPPEN HERE [EB/OL]. HTTP://WWW.FEDERALRESERVE.GOV/BOARDDO … 2002/20021121/DEFAULT.HTM, 21 NOVEMBER, 2002.

[7] GREG, I. FED MEETING MINUTES REVEAL CONCERN ABOUT LOW INFLATION [N]. WALL STREET JOURNAL, NOVEMBER 8, 2002.

[8] GREENSPAN, A. THE FED IS BLAMELESS ON THE PROPERTY BUBBLE [N]. FINANCIAL TIMES, APRIL 7, 2008.

[9] GREG, I. IF CURRENT RECOVERY LOSES STEAM, ECONOMY MAY FACE REAL TROUBLE [N]. WALL STREET JOURNAL, AUGUST 18, 2003.

[10] ZANDI, M. HOUSING FROM BOOM TO BUST [J]. REGINOAL FINANCIAL REVIEW, AUGUST 2006.

[11] GREENSPAN, A. UNDERSTANDING HOUSEHOLD DEBT OBLIGATIONS [EB/OL] HTTP://WWW.FEDERALRESERVE.GOV/BOARDDOCS/SPEECHES/2004/20040223/, FEBRUARY 23, 2004.

[12] FLECKENSTEIN, W. A. GREENSPAN’S BUBBLES: THE AGE OF IGNORANCE AT THE FEDERAL RESERVE [M]. NEW YORK: MCGRAW-HILL, 2008.

[13] ZANDI. SUBPRIME Q&A [J]. REGINOAL FINANCIAL REVIEW, FEBRUARY 2007.

[14] ANDREWS, E. L. FED SHRUGGED AS SUBPRIME CRISIS SPREAD [N]. NEW YORK TIMES, DECEMBER 18, 2008.

[15] SPITZER, E. HOW THE BUSH ADMINISTRATION STOPPED THE STATES FROM STEPPING IN TO HELP CONSUMERS [N]. WASHINGTON POST, FEBRUARY 14, 2008.

[16] BRENNER R. AND B. GROW. THEY WARNED US ABOUT THE MORTGAGE CRISIS: STATE WHISTLEBLOWERS TRIED TO CURTAIL GREEDY LENDING-AND WERE THWARTED BY THE BUSH ADMINISTRATION AND THE FINANCIAL INDUSTRY [J]. BUSINESS WEEK, OCTOBER 9, 2008.

[17] THE IMPACT WAS LARGER THAN I EXPECTED (INTERVIEW) [N]. WALL STREET JOURNAL, APRIL 8, 2008.

[18] WRAY, L. R. LESSONS FROM THE SUBPRIME MELTDOWN [A]. THE LEVY ECONOMICS INSTITUTE WORKING PAPER NO. 522, DECEMBER 2007.

[19][64] FISHER, P. R. WHAT HAPPENED TO RISK DISPERSION? [J]. BANQUE OF FRANCE, FINANCIAL STABILITY REVIEW, NO. 11, FEBRUARY 2008.

[20] KIFF, J AND P, MILLS. MONEY FOR NOTHING AND CHECKS FOR FREE: RECENT DEVELOPMENTS IN U.S. SUBPRIME MORTGAGE MARKETS [A]. IMF WORKING PAPER 07/188, JULY 2007.

[21] BROWNING, L. AIRING THE DEPTH OF TROUBLES AT FANNIE MAE [N]. NEW YORK TIMES, DECEMBER 9, 2008.

[22] MIAN, A. AND A. SUFI. THE CONSEQUENCES OF MORTGAGE CREDIT EXPANSION: EVIDENCE FROM THE 2007 MORTGAGE DEFAULT CRISIS [A]. NBER WORKING PAPER, NO. 13936, APRIL 2008.

[23] THE GLOBAL HOUSING BOOM [J]. THE ECONOMIST, JUNE 16, 2005.

[24] CREDIT CRISIS INTERVIEW: SUSAN WACHTER ON SECURITIZATIONS AND DEREGULATION [EB/OL]. HTTP://KNOWLEDGE.WHARTON.UPENN.EDU/AR … 3DAABC34D4282B5DD755A7272, JUNE 20, 2008.

[25] SABRY, F. AND T. CHOPFLOCHER. THE SUBPRIME MELTDOWN: A PRIMER [EB/OL]. HTTP://WWW.NERA.COM/IMAGE/PUB_SUBPRIMER_1108.PDF, JUNE 21, 2007.

[26] ASHCRAFT, A. B. AND T. SCHEUERMAN. UNDERSTANDING THE SECURIZATION OF SUBPRIME MORTGAGE CREDIT [EB/OL]. HTTP://WWW.NEWYORKFED.ORG/RESEARCH/STAFF_REPORTS/SR318.PDF, MARCH 2008.

[27] POZSAR, Z. U.S. CHARTBOOK: BANK BALANCE SHEETS TESTED [EB/OL]. DISMALSCIENCST (MOODY’S), OCTOBER 21, 2007.

[28] BANKING: REMARKS BY ALAN GREENSPAN AT THE AMERICAN BANKERS ASSOCIATION ANNUAL CONVENTION [EB/OL].HTTP://WWW.FEDERALRESERVE.GOV/BOARDDO … 2004/20041005/DEFAULT.HTM, OCTOBER 5, 2004.

[29] KREGEL, J. MINSKY’S CUSHIONS OF SAFETY: SYSTEMIC RISK AND THE CRISIS IN THE U.S. SUBPRIME MORTGAGE MARKET [A]. THE LEVY ECONOMICS INSTITUTE, PUBLIC POLICY BRIEF NO. 93, 2008.

[30] IMF. GLOBAL FINANCIAL STABILITY REPORT [R]. WASHINGTON: PUBLICATION SERVICES OF IMF, SEPTEMBER 2005.

[31] DUNCAN, R. HOW JAPAN FINANCED GLOBAL REFLATION [EB/OL]. HTTP://WWW.GOLD-EAGLE.COM/EDITORIALS_05/MAULDIN051605.HTML, MAY 16, 2005.

[32] ROUBINI, N. AND B. SETSER. WILL THE BRETTON WOODS 2 REGIME UNRAVEL SOON? THE RISK OF HARD LANDING IN 2005-2006 [EB/OL]. HTTP://WWW.ROUBINI.COM/ANALYSIS/38641.PHP, FEBRUARY 1, 2005.

[33] D’ ARISTA, J. BROKEN SYSTEMS: AGENDAS FOR FINANCIAL AND MONETARY REFORM [Z]. PRESENTED AT THE 17TH ANNUAL HYMAN MINSKY CONFERENCE, APRIL 17, 2008.

[34] STILL GUSHING FORTH [J], THE ECONOMIST, FEBRUARY 3, 2006.

[35] SUMMERLIN, M. AND L. M. KATZOVITZ. COLLATERALIZED DEBT OBLIGATIONS: WHO’S TO BLAME WHEN THE MARKET BLOWS UP?[J]. THE INTERNATIONAL ECONOMY, SUMMER 2007.

[36] POZSAR, Z. THE RISE AND FALL OF THE SHADOW BANKING SYSTEM [J]. REGIONAL FINANCIAL REVIEW, JULY 2008.

[37] DEMYANYK, Y. AND O. HEMERT. UNDERSTANDING THE SUBPRIME MORTGAGE CRISIS [Z]. FEDERAL BANK OF ST. LOUIS, FEBRUARY 19, 2008.

[38] EINHORN, D. PREPARED REMARKS [Z]. 17TH ANNUAL GRAHAM AND DODD BREAKFAST, HELBRUNN CENTER FOR GRAHAM & DODD INVESTING, OCTOBER 19, 2007.

[39] MORGENSON, G. CRISIS LOOMS IN MORTGAGE [N]. NEW YORK TIMES, MARCH 11, 2007.

[40] PLENDER, J. FINANCIAL INNOVATION: BLESSING OR CURSE? [N]. FINANCIAL TIMES, JANUARY 7, 2009.

[41] ZANDI, M. HOUSING CRASH [J]. REGIONAL FINANCIAL REVIEW, SEPTEMBER 2007.

[42] WILLIS, B. EXISTING HOME SALES ROSE 2.0% [EB/OL], BLOOMBERG. COM, AUGUST 26, 2006.

WHAT IS GOOD FOR GOLDMAN SACHS IS GOOD FOR AMERICA:

THE ORIGINS OF THE CURRENT CRISIS

ROBERT BRENNER

ABSTRACT: THIS PAPER IS A PART OF THE PROLOGUE TO THE SPANISH TRANSLATION OF THE AUTHOR’S ECONOMICS OF GLOBAL TURBULENCE. THE AUTHOR ARGUED THAT THE FUNDAMENTAL SOURCE OF TODAY’S CRISIS IS THE STEADILY DECLINING VITALITY OF THE ADVANCED CAPITALIST ECONOMIES OVER THREE DECADES, BUSINESS-CYCLE BY BUSINESS-CYCLE, RIGHT INTO THE PRESENT. THE LONG TERM WEAKENING OF CAPITAL ACCUMULATION AND OF AGGREGATE DEMAND HAS BEEN ROOTED IN A PROFOUND SYSTEM-WIDE DECLINE AND FAILURE TO RECOVER OF THE RATE OF RETURN ON CAPITAL, RESULTING LARGELY FROM A PERSISTENT TENDENCY TO OVER-CAPACITY IN GLOBAL MANUFACTURING INDUSTRIES. WITH THE ANALYSIS FOCUSING ON THE INTERACTION BETWEEN THE DECLINING REAL ECONOMY AND EXPANDING BUBBLE ECONOMY, THE AUTHOR ARGUED THAT THE CURRENT CRISIS IS NOT QUALITATIVELY DIFFERENT FROM THE BURST OF THE BUBBLE ECONOMY IN THE BEGINNING OF THE NEW CENTURY: THE DOWNTURN OF THE RATE OF PROFIT IN REAL ECONOMY HAS FAILED TO BE ALLEVIATED WITH THE PUSH OF FINANCIAL BUBBLE AND IT HAS RESULTED IN THE BURST OF THE BUBBLE INEVITABLY, AND IN TURN THE BURST OF THE BUBBLE WOULD FURTHER WORSEN THE SLOWDOWN OF REAL ECONOMY. “WHAT IS GOOD FOR GLODMAN SACHS IF GOOD FOR AMERICA”, WHICH HAS EXACTLY POINTED OUT THE NATURE OF THE GROWTH PATTERN OF THE US ECONOMY IN THE RECENT YEARS.

KEY WORDS: CRISIS; BUBBLE; RATE OF PROFIT; OVER-CAPACITY

AUTHOR(S): ROBERT BRENNER, PROFESSOR OF DEPARTMENT OF HISTORY, UNIVERSITY OF CALIFORNIA, LOS ANGELES.

TRANSLATOR(S): QI HAO, MASTER DEGREE CANDIDATE OF SCHOOL OF ECONOMICS, RENMIN UNIVERSITY OF CHINA.

[①] “考虑到所有因素”,参见NPR, INTERVIEW WITH MELISSA BLOCH, 13 MARCH 2008.

[②] 原文为DEAD HAND–译者注。

[③] 关于联储对通缩的担忧可参见时任联储理事的伯南克的著名演说(BERNANKE, 2002)。参见GREG (2002).

[④] 参见联邦公开市场操作委员会(FOMC)2003年6月24-25日会议纪要和GREENSPAN (2008).

[⑤] 陈述收入贷款即STATE INCOME LOANS,借款者无需向贷款者提供收入证明,而只要”陈述”自己有多少收入–译者注。

[⑥] 联储以及布什政府吹起房地产泡沫的决心,促使它们压制住任何阻止掠夺性贷款的行为,而显然掠夺性贷款伴随着次贷狂热的扩张。早在2000-2001年,联储理事内德•格莱里奇(NED GRAMLICH)就曾敦促联储主席格林斯潘向国家特许银行附属的抵押贷款机构派驻检查员以调查掠夺性贷款问题;在这些银行中,有许多已经遭到监管者和消费者的抨击,比如美国银行。但是格林斯潘并不会这样做。政府的经济管理者也不会允许政府官员独立行动。随着次贷市场的繁荣,政府官员独立或集体地开始采取行动打击掠夺性贷款者,而佐治亚、北开罗莱纳等州的立法机关开始通过严格立法反对滥用贷款的行为。但是政府让货币监理署(OCC)介入来保护银行,援引1863年国家银行法制约各州制定的掠夺性贷款法并使其失效。

[⑦] 格林斯潘否认他知道次贷发起量必将上升–但他为此所作的事太多太多–直到事情发生很久之后,他才公开承认这一事实。”2005年我首次从一家私人公司的估计中知晓次贷发起量的迅速增长……我那时说,’这不符合常理,市场不会变化这么快。'” 参见THE IMPACT WAS LARGER THAN I EXPECTED (2008).

[⑧] 关于ALT-A级贷款,可以参见BROWNING(2008)和FLECKENSTEIN(2008).

[⑨] 这里借鉴了ATIF MIAN与AMIR SUFI(2008)的独创性研究。两位作者跟踪了长期中不同地区的抵押贷款发放情况。在富裕地区多数申请者成功获得了抵押贷款,与之相比,在贫困地区相当大比例的贷款申请者遭到拒绝,而贫困地区又是潜在需求较大的地区。潜在需求大的地区比潜在需求小的地区经历了更为显著的房价上涨,尽管作者也强调,相对来说此间收入的转移和就业的增长也是影响房价变化的因素。

[⑩] “当首付为零、月供为负时,人们能够并且愿意支付更多。他们可以住进房屋,并且输赢的关键也不在于他们。关键在于那些影响到未来的人们。”引自CREDIT CRISIS INTERVIEW(2008).

[11] 政府监管者希望抵押贷款市场中的庞氏金融发挥日益重要的作用:如果借款者有资格获得具有”诱惑性”利率的”混合”(2/28)贷款,监管者就允许贷款者贷款给他们,即使两年之后利率将自动重新设定,并且通常(至少)要增长相当大的两个百分点。

[12] 原文为PLAIN VANILLA,这个词代表最单纯形式的金融产品–译者注。

[13] 非标准抵押贷款、证券化、抵押支持证券、CMO等基本概念,可以参见SABRY(2007), ASHCRAFT(2008) , KIFF(2007)以及POZSAR(2007)。投资银行可能会通过溢价发行的方式,或者直接以购买CDS的形式发行,以进一步提升优先系列CMO的信用等级。

[14] 关于发起-分销模型的激励与信息问题,和非标准抵押贷款支持证券的系统性高估问题,更为详细的分析可以参见KREGEL(2008)–我从这篇论文中借鉴了很多内容;此外还有ASHCRAFT(2008), KIFF(2007)。在2007年2月8日《华尔街日报》一篇报道中,汇丰银行财务董事DOUGLAS FLINT解释了FICO评分在现阶段的缺陷;金融分析师ROBERT L. RODRIGUEZ在2007年6月28日于芝加哥特许金融分析师协会的演讲中,解释了评级机构所采用的方法的假设前提–参见KREGEL(2008)脚注8和12。

[15] 特别要参见FISHER(2008),这篇论文清晰而富有洞察力地提出了问题。

[16] 我要感谢ZOLTAN POZSAR为我提供了次级和ALT-A级抵押支持证券的年发行量,还要感谢他关于整个金融市场尤其是影子银行体系的富有启发意义的讨论。

[17] 感谢ATIF MIAN和AMIR SUFI提供证券化了的抵押贷款的比例。

[18] 参见MIAN(2008)和DEMYANYK(2008).

[19] 次贷利率从2001年的9.4%下降到2005年的6.6%。

[20] 用约翰•肯尼迪•加尔布雷斯的话说,每一种金融创新”无一例外,都是既有设计的小变种,充分体现出金融市场中(人们对以往)记忆的短暂”。引自PLENDER(2009).

[21] 货币中心银行(MONEY CENTER BANK)是指规模大、业务广、在国际市场占有一席之地并在世界主要金融中心设有机构的银行,在美国专指花旗、摩根大通等大银行–译者注。

[22] 要澄清资产支持商业票据市场借贷的数字,就必须注意,这些年中金融机构通过资产支持商业票据市场而转向了”影子银行体系”特别是短期融资手段,不仅购买抵押支持债券,而且还购买其他一系列金融工具。总的来说,根据JP摩根公司的估计,2007年第二季度有6万亿美元的资产通过”影子银行体系”进行交易,相比之下有10万亿美元的资产主要依靠存款筹集起来、并通过受到监管的银行进行交易。

[23] “次贷市场的问题在2007年危机实际发生之前是否明显?我们的回答是肯定的,至少在2005年底之前就是这样。从2005年底仅有的数据中可以发现,次贷市场的衰退趋势已经很明显了。那时贷款质量已经连续五年恶化。迅猛上升的房价掩饰了次贷市场的恶化,从而掩饰了次贷真正的风险。当房价停止攀升时,风险就明显了起来。”引自DEMYANYK(2008)第29页。还可参见GLOBAL HOUSING BOOM(2005)。

[24] 房地产对GDP增长贡献的计算来自ECONOMY. COM (MOODY’S),我要向MARK ZANDI表达谢意。房地产对私人部门就业增长贡献的估计来自美林公司,参见WILLIS(2006).

[25] 原文是POLITICAL ECONOMY–译者注。

- 来源:《政治经济学评论》2010年第二期